Tai atskleidė reprezentatyvus tyrimas, kurį bendrovės „4finance“ užsakymu atliko „OpenAgency“ ir „Norstat Lt“. 2015 m. sausio 30 – vasario 12 dienomis internetu apklaustas 1001 18-70 metų amžiaus Lietuvos gyventojas.

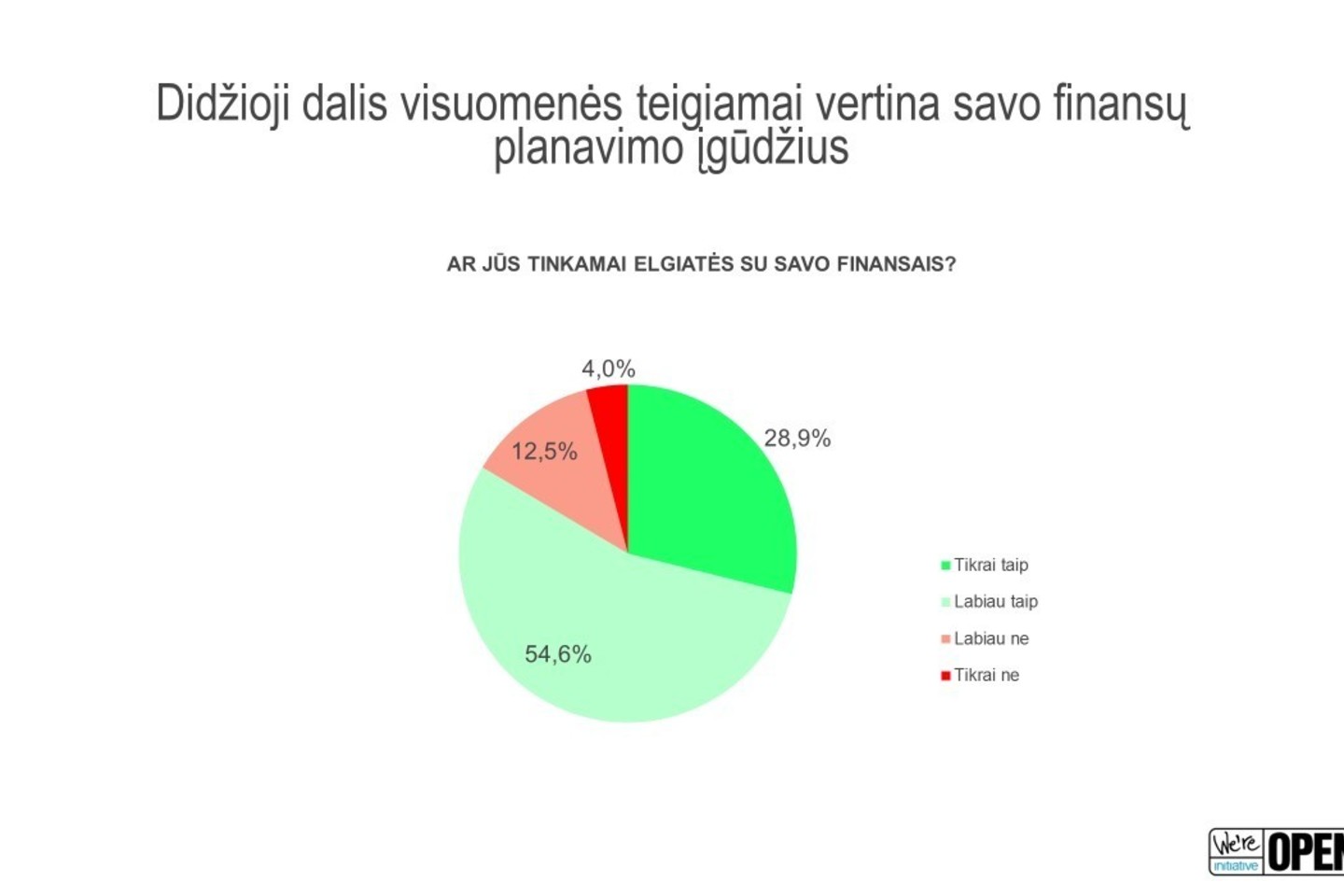

Daugiau kaip pusė respondentų įsitikinę, kad savo pinigus tvarko gerai. Geriausiai savo finansines žinias vertina 30 – 39-erių metų didmiesčių gyventojai, uždirbantys vidutinį ir didesnį atlyginimą.

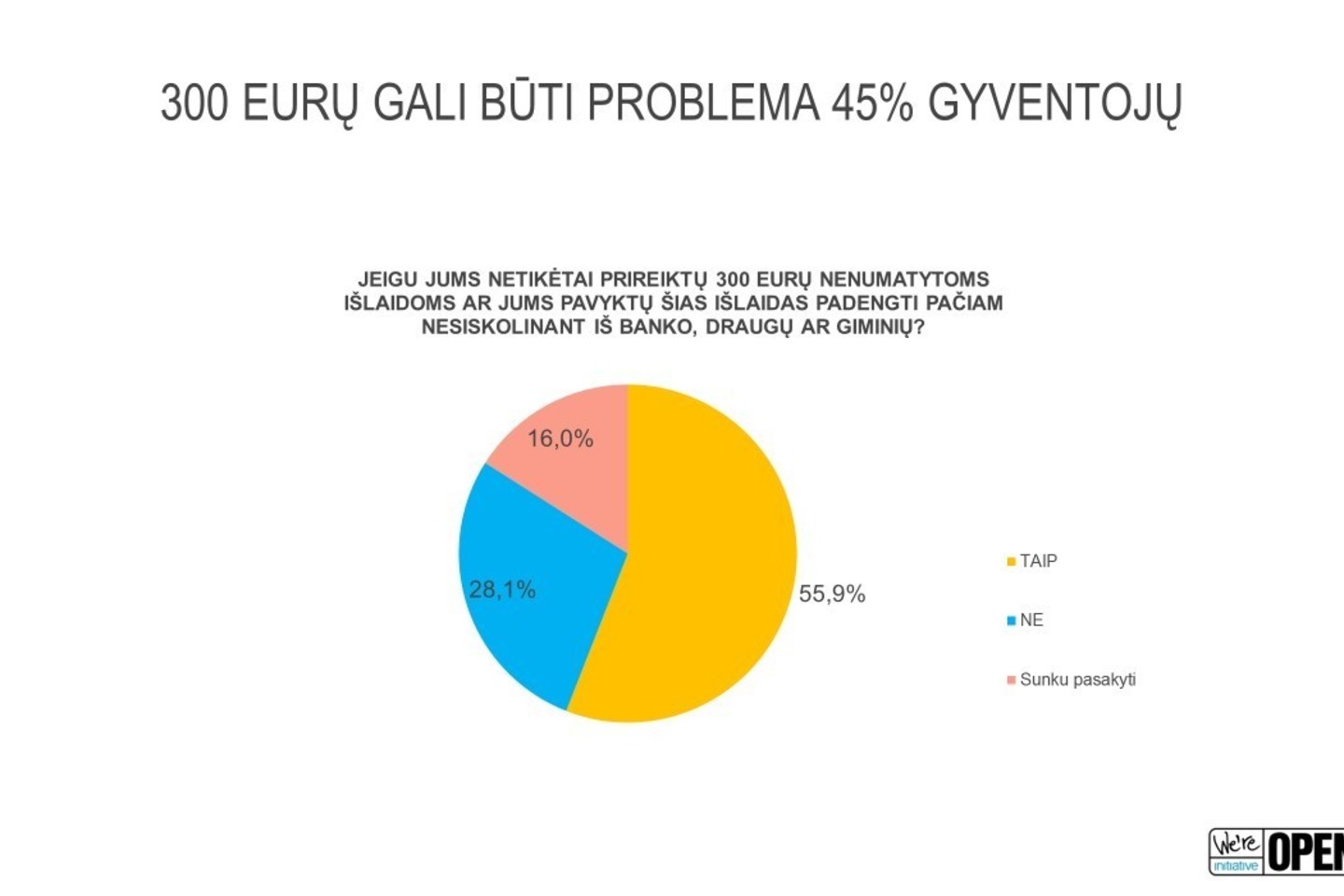

Vis dėl to minimalią algą siekiančios netikėtos išlaidos daugeliui taptų rimtu iššūkiu. Dažniausiai finansines grėsmes įžvelgia iki 50 metų amžiaus ir minimalų atlyginimą gaunantys gyventojai, nesukūrę šeimų.

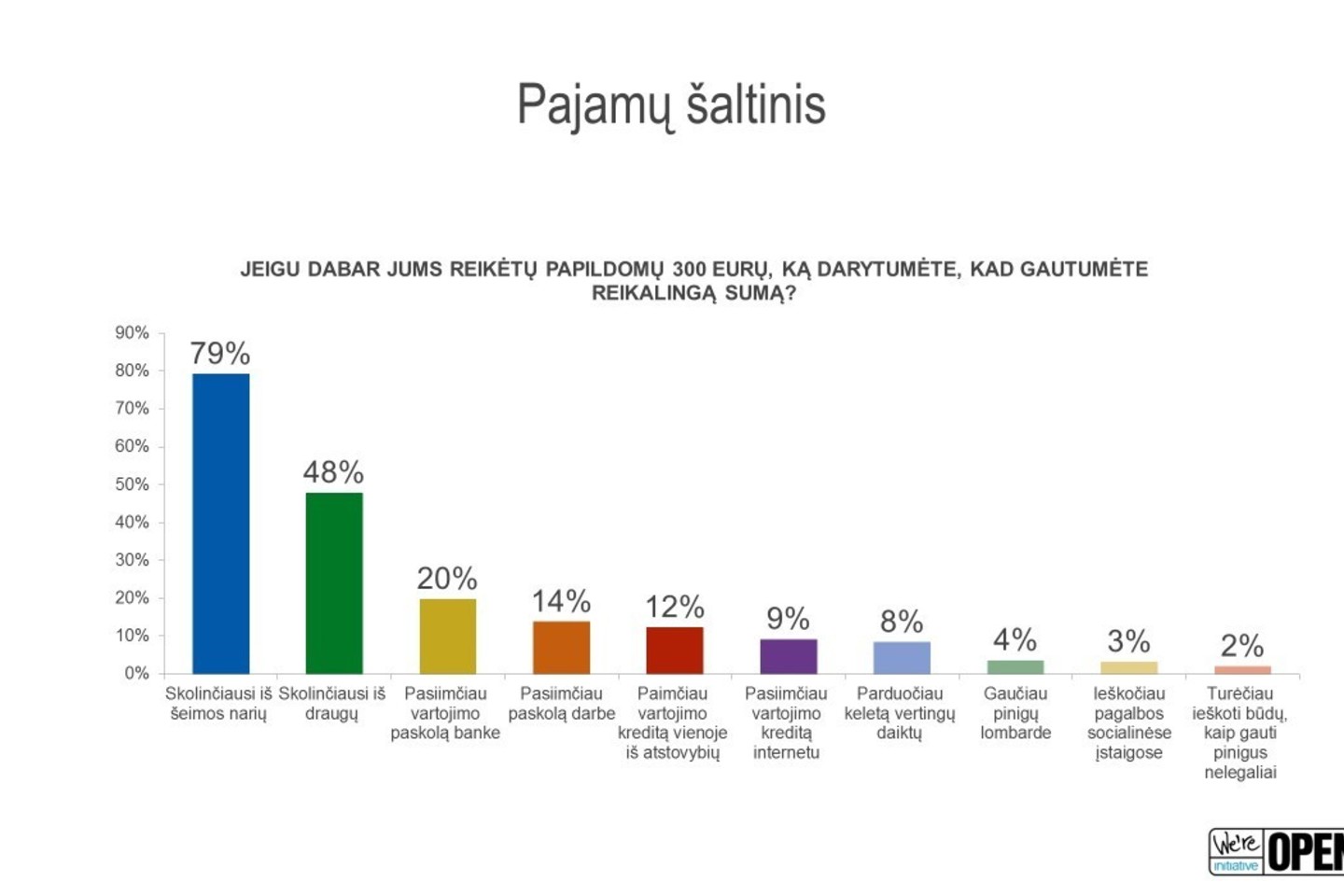

80 proc. gyventojų skolintųsi lėšų iš šeimos narių, pusė – ieškotų draugų paramos. Penktadalis apklaustų kreiptųsi paskolos į banką, o šeštadalis – imtų kreditą internetu. Kiti pasirinkimai – parduoti vertingus daiktus, užstatyti turtą lombarde ar gauti paskolą darbe – ne tokie populiarūs.

„Daugelis gyventojų į asmeninius finansus žiūri pakankamai atsakingai ir savo finansinius įgūdžius vertina gerai ar bent jau vidutiniškai. Tai leidžia jiems priimti atsakingus finansinius sprendimus susidūrus su sunkumais. Deja, net ir nedidelės netikėtos išlaidos yra nepakeliamos ne vienai šeimai. Gerai tai, kad vartotojai nelinkę pinigų skolintis iš bet ko. Pirmas jų pasirinkimas – šeima, draugai, o priimtiniausia alternatyva – žinomos finansines paslaugas teikiančios institucijos“, – komentavo „OpenAgency“ tyrimų direktorius Vitas Goberys.

Palūkanos – neaiškios

Tyrimas taip pat atskleidė, kad dabartinė metinių palūkanų normos skaičiavimo tvarka nėra aiški vartotojams.

Paklausti, kurį pasiūlymą pasirinktų – 150 eurų kreditą dviems savaitėms už 13 eurų ar tokį patį kreditą už 200 proc. bendros vartojimo kredito kainos metinę normą (BVKKMN) – du trečdaliai apklaustų nesiryžo priimti sprendimo, o 11 proc. atsakė, kad spręstų pagal tai, kur paprastesnė paslaugos suteikimo procedūra. Šeštadalis gyventojų pasirinko kreditą už 13 eurų, o 200 proc. BVKKMN sutiko mokėti tik 5 proc. vartotojų, nors šis pasiūlymas iš tiesų kainuotų pigiausiai– apie 7 eurus.

„BVKKMN skaičiavimas nėra vienintelis būdas įvertinti realią kredito kainą, kuri priimtina konkrečiam vartotojui. Žmonės įsivaizduoja, kad 200 proc. yra labai didelė kaina, nors iš tiesų tai pigiau už tą sumą, kurią jie sutiktų mokėti ieškodami pigiausio varianto. Pavyzdžiui, 150 eurų kreditas, mėnesiui su 200 proc. BVKKMN yra 4 eurais pigiau nei dviejų mėnesių trukmės kreditas su 100 proc. BVKKMN“, – paaiškino V. Goberys.