Šeši bankai ir septyni užsienio bankų filialai – tiek stambiųjų kredito rinkos dalyvių Lietuvoje raiko finansinio sektoriaus pyragą.

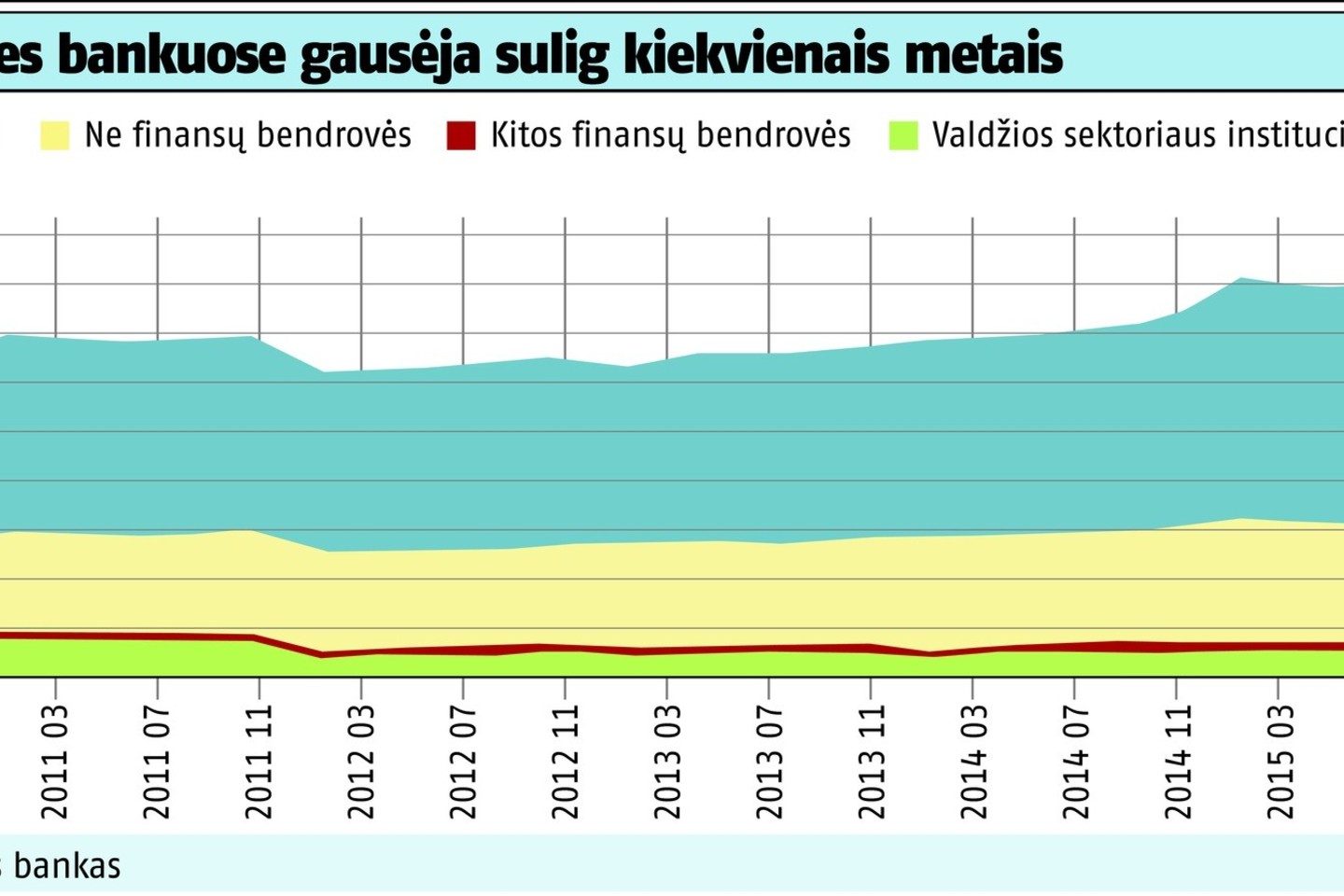

Neatrodo, kad jis būtų prisvilęs, bent jau praėjusiais metais. Tiesa, visų žaidėjų turtas sumenko 693 mln. eurų (arba 2,9 proc.). Užtat bendra klientų paskolų suma išaugo 611 mln. eurų (3,9 proc.) – iki 16,3 mlrd. eurų.

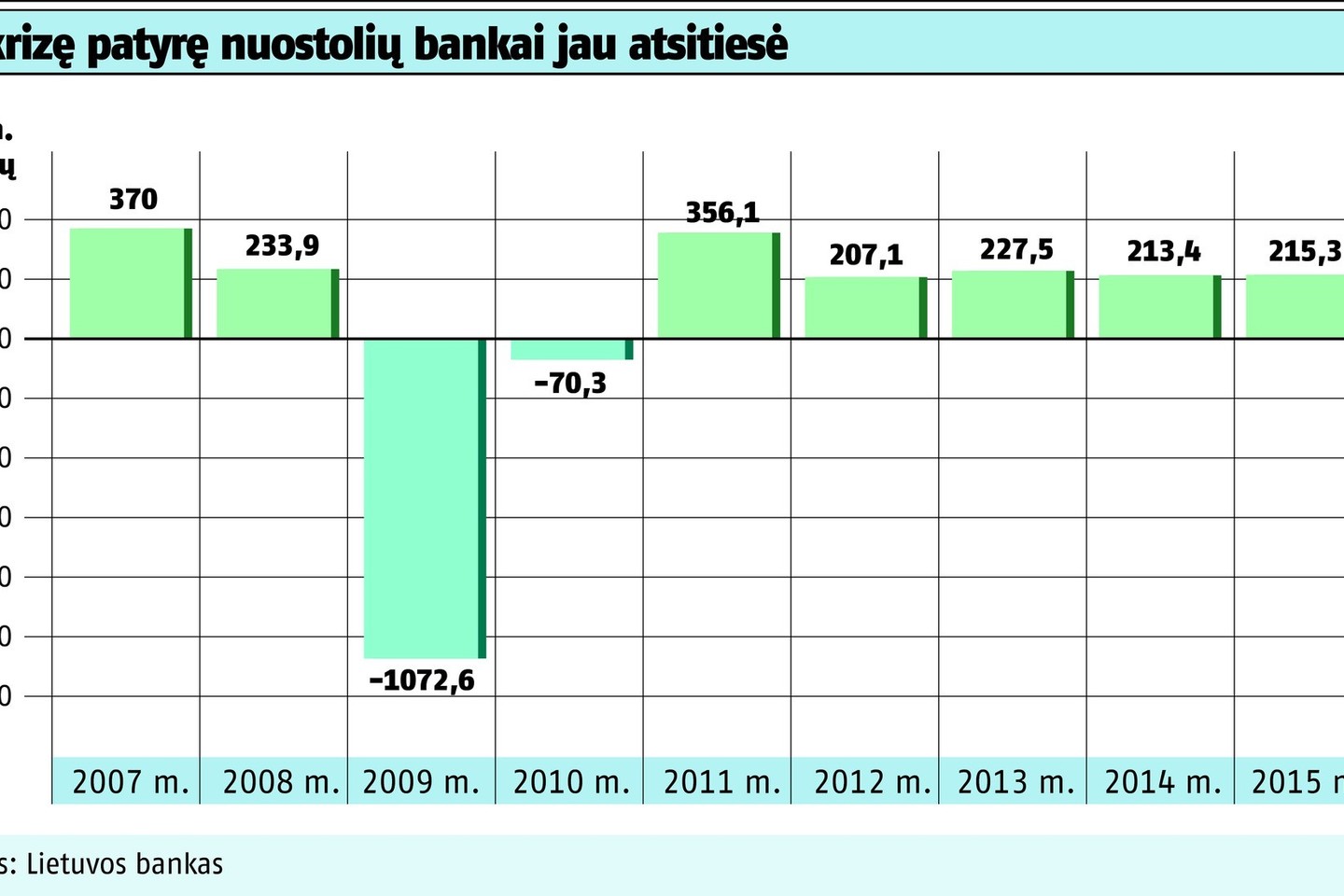

Nepaisant kone nulinių palūkanų, indėlių pernai plūstelėjo dar 783 mln. eurų ir dabar iš viso jų yra net 17,1 mlrd. eurų. Bankų sistemos pelnas siekė 215,3 mln. eurų – 0,9 proc. daugiau nei užpernai.

Visi bankai vykdė jiems keliamus kapitalo pakankamumo reikalavimus, visi turėjo užtektinai likvidaus turto atsargų. Ne gyvenimas, o svajonė? Ne visai taip.

Taupymas

Iš tiesų bankų sektoriuje pernai daug kas pasikeitė. Bene stambiausias sandoris – į „Swedbank“ rankas perėję smulkieji „Danske Bank“ klientai. Ar tai bus vienintelis atvejis? Ateitis parodys, juk ne veltui sklinda kalbos apie tai, kad „Nordea“ grupė irgi gali atsisakyti mažmeninės bankininkystės Baltijos šalyse.

Ne vieno mažesnio miestelio gyventojai iki šiol aimanuoja dėl to, kad pas juos nebeliko nė vieno banko. Užtat pastarųjų administracinės išlaidos per metus sumažėjo 40 mln. eurų.

Tokios taupymo priemonės padėjo – Lietuvoje bankų kapitalo grąža pernai siekė 8,9 proc. Nemažai, tačiau neseniai vykusiame bendro bankų priežiūros mechanizmo prie Europos centrinio banko (ECB) forume nuskambėjo patarimas, kad tinkama grąža yra nuo 8 iki 12 proc. Tad mūsų šalis bent jau apatinę ribą peržengė.

Palyginti su Pietų Europa, mūsiškis finansų sektorius yra tikras galiūnas. Mat daugiausia dėl šio regiono valstybių visos ES bankų kapitalo grąža pernai siekė 4,7 proc. (užpernai – vos 2,5 proc.), o net septyniose šalyse ji buvo neigiama.

Pačiam ECB jau skauda galvą dėl menko bankų pelningumo ir nedidelės grąžos, nes tokia padėtis gali pavirsti nauja krize.

Vis dėlto ne taip ir prastai atrodančiai Lietuvai labai toli iki Skandinavijos, nors būtent šio regiono bankai pas mus dominuoja. Tačiau ten kapitalo grąža siekia 18–19 proc.

„Jei būčiau kokio didelio banko akcininkas, labai smarkiai susimąstyčiau, ar verta žengti, pavyzdžiui, į Baltijos šalis, jei galiu daugiau uždirbti Skandinavijoje“, – juokavo Lietuvos bankų asociacijos prezidentas Stasys Kropas.

Kliūtys

Mūsų šalies bankininkai smarkiai griežia dantį ant Lietuvos banko, užsimojusio įvesti fiksuotą mokestį už vadinamąjį paslaugų krepšelį. Kalbama, kad svarbiausios operacijos (pinigų įskaitymas, interneto bankininkystė, bankomatų paslaugos ir kitos) galėtų kainuoti apie pusantro euro per mėnesį.

Aktyviam bankų klientui, kuris dabar išleidžia kelis kartus daugiau, tai būtų išsigelbėjimas. Tačiau patys bankai tvirtina neteksiantys nemažos pajamų dalies, o jau padarytos investicijos į aptarnavimo sritį nežinia kada atsipirks. Ką ir kalbėti apie naujas.

Vis dėlto S.Kropas vardijo ir daugiau numatomų prievolių, kurios bankams kainuos milžiniškas sumas, o naudos neduos jokios. Pavyzdžiui, centrinis bankas siekia sudaryti galimybę klientams lengvai perkelti sąskaitą iš vieno mokėjimo paslaugų teikėjo į kitą, išsaugant nustatytus reguliarius mokėjimus.

„Tam reikėtų labai daug investuoti į informacinių technologijų sistemas. Tik ar tai kada nors atsipirks?

Ar išvis tai bus naudinga klientams? Juk ir dabar jie gali pereiti į kitą banką“, – svarstė Lietuvos bankų asociacijos vadovas.

Anot jo, bankai turės nemažai išteklių skirti ir tam, kad įvykdytų įpareigojimą nuo kitų metų Valstybinei mokesčių inspekcijai (VMI) teikti informaciją apie klientų sąskaitų likučius ir metų apyvartas.

Programuotojams teks tikrai gerokai padirbėti, kad ši sistema veiktų be trikdžių.

Prisidės ir išmaniąją mokesčių administravimo sistemą kuriančios VMI pageidavimas gauti sąskaitas faktūras, nors patys bankai jomis iš esmės nesinaudoja, nes nėra pridėtinės vertės mokesčio mokėtojai.

„Šioms prievolėms įgyvendinti reikės didžiulių investicijų, kurias norom nenorom teks atitraukti nuo, pavyzdžiui, verslo klientų aptarnavimo gerinimo. Galbūt verta kai kuriuos valdžios užmojus, bent ne pačius būtiniausius, atidėti kuriam laikui ar išvis jų atsisakyti.

Tačiau skaudžiausia, kad tik dėl ES Būsto direktyvos gavome klausimą, kiek jos įgyvendinimas kainuos.

Bankai dabar kaip tik skaičiuoja. O kiek atsieis kiti įpareigojimai, kažkodėl niekam nerūpi“, – aiškino S.Kropas.

Bent jau tai, kad bankai šiuo metu sėdi ant pinigų maišų, yra tikra tiesa. Indėlių portfelis pučiasi nepaisant net menkų palūkanų.

Už metų trukmės indėlį šiuo metu bankai moka vos nuo 0,1 iki 0,9 proc., už 2 metų – nuo 0,1 iki 1,4 proc., už 5 metų – nuo 0,1 iki 1,5 proc.

Kodėl žmonės net ir tokiomis sąlygomis patiki pinigus bankams? Atliktos klientų apklausos parodė, kad jiems svarbiausia ne gauti didesnes palūkanas, o saugiai laikyti savo lėšas. Terminuotųjų indėlių pavidalu ar išvis einamosiose sąskaitose.

Mat tokių, kurie aktyviai įdarbina pinigus, investuoja į akcijas ar obligacijas, Lietuvoje yra tik keliasdešimt tūkstančių.

Palūkanos už indėlius yra kone grindų lygio, nes bankams už saugomas lėšas tenka sumokėti Indėlių draudimo fondui. Kita vertus, kone visame pasaulyje dabar – žemų palūkanų metas.

Bankininkai viltis sieja su valdžios ketinimais įteisinti ilgalaikius neatšaukiamus indėlius – ne mažiau kaip metų trukmės.

Juos padėję žmonės pinigų negalės atsiimti kada panorėję (išskyrus ypatingus atvejus), tik suėjus terminui.

Tokiu atveju šias lėšas bankai galėtų investuoti į bent kiek pelno duodančius projektus, nes nereikėtų jų skubiai atitraukti. Tuomet tokiems indėlininkams galbūt bus mokamos šiek tiek didesnės palūkanos nei kitiems.

„Dėl indėlių dabar sunkus metas. Atvirai kalbant, bankams tų pinigų dabar net nereikia“, – pusiau juokais, pusiau rimtai sakė S.Kropas.