Augo laipsniškai

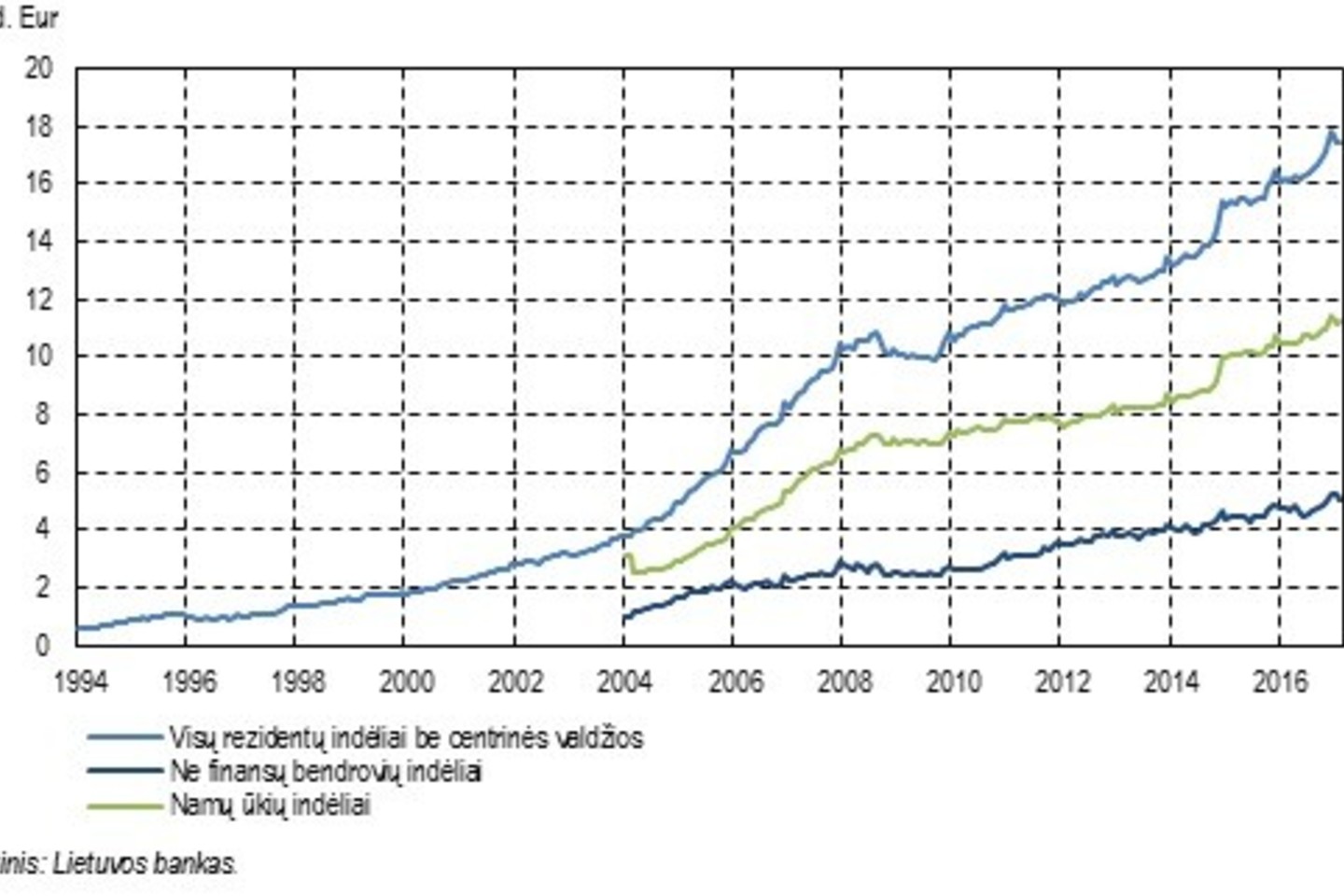

Lietuvos banko duomenimis, 1994-aisiais Lietuvos gyventojų indėliai, neskaičiuojant centrinės valdžios, siekė 800 mln. eurų, tačiau per ketverius metus, iki 1998-ųjų, paaugo beveik dvigubai – iki 1,5 mlrd. eurų.

Įdomus faktas, kad 1997-aisiais vos keturi asmenys Lietuvos bankuose turėjo daugiau kaip po 1 mln. litų indėlių. Trys gyventojai milijoninius indėlius laikė litais, vienas – užsienio valiuta. Litais trijose sąskaitose buvo laikoma vidutiniškai po 2,86 mln. litų, valiutinėje – 2,48 mln. litų.

Vis dėlto galima teigti, kad indėlių augimas Lietuvoje iki 2008-ųjų Lietuvos ekonominės krizės vyko laipsniškai. Štai 2000-aisiais indėlių suma siekė 2 mlrd. eurų, o 2004-aisiais padvigubėjo ir bankuose indėlininkai laikė jau apie 4 mlrd. eurų.

2005–2007 metais Lietuvos gyventojai į bankus kasmet padėdavo maždaug 1,6 mlrd. eurų daugiau, todėl 2008-aisiais bendra suma jau siekė 10,5 mlrd. eurų ir būtent per šiuos metus buvo fiksuojamas didžiausias indėlių prieaugis Lietuvos istorijoje, net 2,3 mlrd. eurų.

„Iš tikrųjų prieš prasidedant finansų krizei 2008 m. rezidentų indėliai augo kur kas didesniais tempais: 30–40 proc. per metus“, – tuometę situaciją komentavo Lietuvos banko Makroprudencinės analizės skyriaus vyriausiasis ekonomistas Jokūbas Markevičius.

Tiesa, Lietuvą apėmusi ekonomikos krizė padarė savo ir kiek pamažino lietuvių norą dėti pinigus į Lietuvos bankus bei kredito unijas, todėl 2009-aisiais bendra indėlių suma mažėjo 0,5 mlrd. ir iš viso siekė 10 mlrd. eurų.

Nuo 2010-ųjų iki 2014-ųjų lietuviai kasmet indėlių padėdavo maždaug milijardu eurų daugiau, išskyrus 2012-uosius, per juos indėlių suma paaugo vos 100 mln. eurų.

2015-aisiais visų rezidentų indėlių suma kilstelėjo net 2 mlrd. ir siekė 15,7 mlrd. eurų, o 2016-aisiais – 16 mlrd. eurų.

„Indėlių lygis 2015 m. reikšmingai kilstelėjo, nes gyventojai skubėjo įsinešti į banko sąskaitas turimus grynuosius litais“, – aiškino specialistas.

Fiksuoja rekordą

Pasak ekonomisto J.Markevičiaus, šiandien tiek gyventojų, tiek ir įmonių indėlių vertė pasiekė naujas aukštumas.

„Palyginti su 2013 m. pabaiga, gyventojų indėliai yra išaugę 29,1 proc. ir siekia 11,2 mlrd. eurų. Tuo pat metu įmonių indėliai ūgtelėjo šiek tiek mažiau, t. y. 22,3 proc. – jų vertė siekia 5,1 mlrd. eurų. Nors indėlių lygis yra rekordinis, verta paminėti, kad indėlių augimas nėra išskirtinis pastarųjų metų reiškinys.

2017 m. vasario mėn. pabaigoje Lietuvos kredito įstaigose buvo laikomi 17,4 mlrd. rezidentų vienadieniai ir terminuotieji indėliai (be centrinės valdžios), o 2016 m. pabaigoje Lietuvos bankuose buvo atidarytos 6,95 mln. vienadienių indėlių sąskaitos (įmonių ir gyventojų). Šis skaičius smarkiai viršija Lietuvos gyventojų skaičių, nes didelė dalis gyventojų indėlius laiko keliuose bankuose“ , – apie esamus padėtus indėlius ir jų sumas kalbėjo J.Markevičius.

Ekonomisto teigimu, prie dabartinio indėlių augimo prisideda keletas veiksnių, iš kurių pagrindiniai yra greitai augančios gyventojų pajamos, bankų kreditavimas bei mažų palūkanų aplinka.

„Pirma, gyventojų indėlių gausėjimą labiausiai lėmė augančios jų pajamos. Statistikos departamento duomenimis, vidutinis neto („į rankas“) darbo užmokestis nuo 2013 m. pabaigos pakilo 21,5 proc. Panašiai, augant ekonomikos aktyvumui ir kartu įmonių apyvartai, kartu didėjo ir įmonių laikomi indėliai bankuose“, – pirmąją priežastį įvardijo specialistas.

Pasak J.Markevičiaus, bankai veikia kaip pinigų kūrimo mašinos: suteikdami paskolas jie kartu sukuria pinigus, kurie nusėda to paties ar kito banko sąskaitoje indėlio forma, todėl nuo 2015 m. paspartėjus bankų paskolų išdavimui tai kartu padidino ir rezidentų turimus indėlius.

„Galiausiai svarbus aspektas taip pat yra vyraujanti mažų palūkanų aplinka. Palūkanoms už saugias finansines priemones (pvz., vyriausybių obligacijas) ypač sumažėjus, rezidentai vis dažniau rinkosi lėšas laikyti gerokai likvidesne – vienadienių indėlių forma. Kitaip tariant, mažėjo paskatos užrakinti lėšas terminuotam laikotarpiui.

Taigi, nors indėlių lygis siekia vis naujus rekordus, jis daugiausia atspindi augančią šalies ekonomiką ir gyventojų pajamas“, – aiškino J.Markevičius.

G.Nausėda: „Situacija – paradoksali“

„Situacija yra gana paradoksali, – paklaustas apie indėlius šiandienėje rinkoje sakė SEB banko vyriausiasis ekonomistas Gitanas Nausėda, – Ko gero, tai yra ta sritis, kurioje mes pastebime paradoksą – esant istoriškai žemam palūkanų normų lygiui, kuris neleidžia šiandien iš indėlių uždirbti praktiškai jokios grąžos, daugelis žmonių ir įmonių didina indėlių apimtis.“

Paklaustas apie galimas tokio susidomėjimo indėliais priežastis, ekonomistas įvardijo keletą, tarp jų – pajamų augimą bei neskubėjimą investuoti, tačiau viena pagrindinių, pasak jo, – pinigų saugumas.

„Žmonės dabar teikia prioritetą ne finansinei grąžai iš santaupų, o saugumui ir likvidumui, kitaip tariant, gebėjimui bet kada tuos pinigus panaudoti savo reikmėms, kad jie nebūtų įšaldyti į sunkiai realizuojamas investicijas.

Šiandien finansinės grąžos motyvas nėra esminis šitiems indėlininkams ir jiems geriau galbūt neuždirbančius pinigus turėti, bet apčiuopiamus ir saugius“, – sakė G.Nausėda.

Anot specialisto, nors indėlių palūkanos yra labai žemos, ateityje situacija turėtų gerėti.

„Fundamentalūs rodikliai didėja, pajamos gerėja, manau, kad indėlių apimtys ir toliau augs, tuo metu, manau, jau artimiausioje ateityje galimi signalai ir palūkanų srityje, kai Europos centrinio banko būsimų žingsnių nuojauta tarpbankinėje rinkoje gali lemti augsiančias palūkanos, kurios anksčiau ar vėliau ateis ir iki indėlių rinkos. Tai reiškia, kad indėlių laikymas pradės duoti didesnę grąžą negu dabar“, – prognozavo G.Nausėda.