Netikėtas ir labai nemalonus atradimas dažnai padaromas tik įvykus tragedijai, o tuomet jau gali būti per vėlu.

Paskaičiavo, bet persigalvojo

Lrytas.lt jau rašė apie tai, kaip po tragiškos avarijos, kurioje žuvo jo dukra, Virginijus Šleikus iš draudimo kompanijos gavo netikėtą žinią.

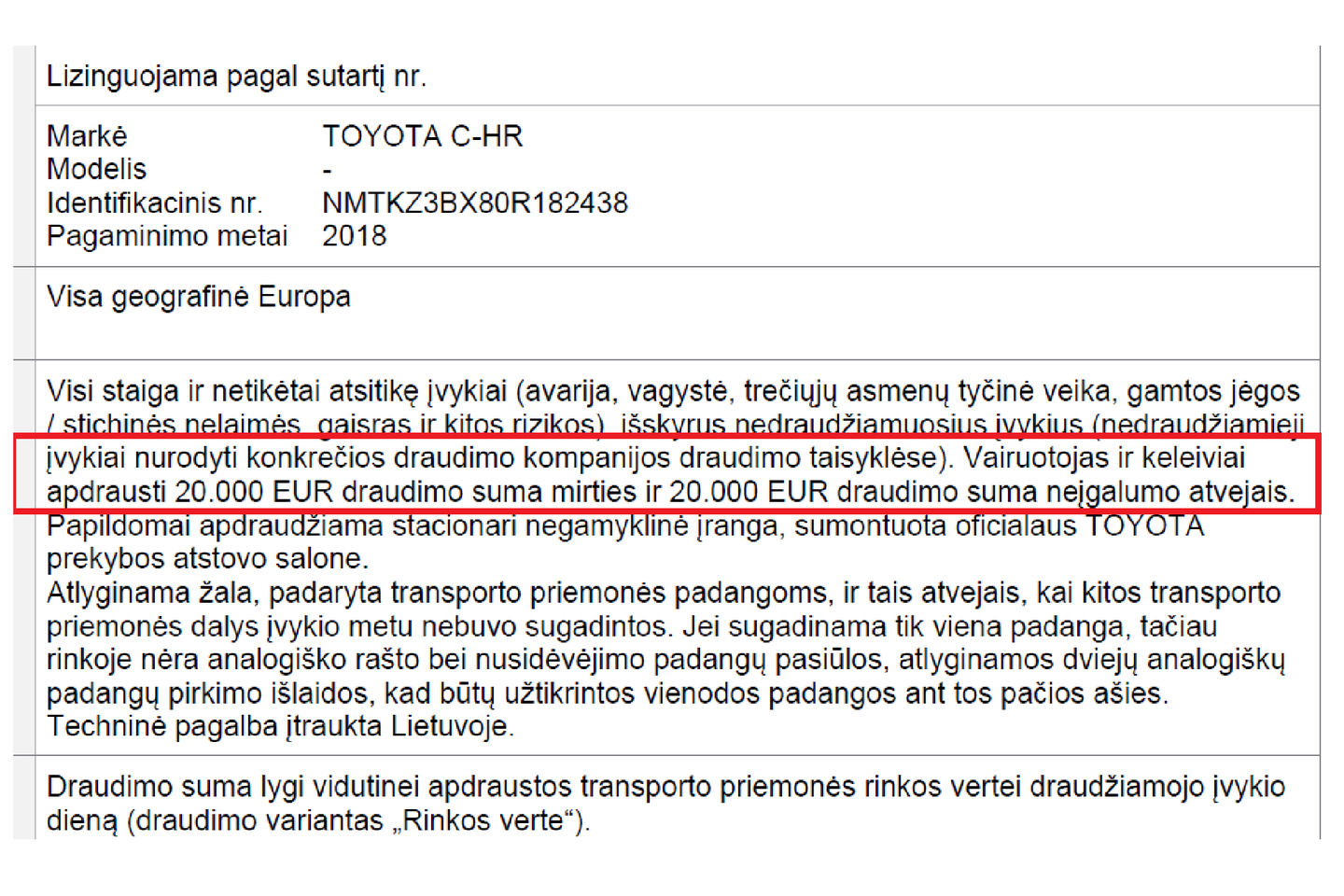

Jam buvo pranešta, kad kasko draudimo polise įrašyta 20 tūkst. eurų išmoka numatyta mirties ar neįgalumo atveju bus dalinama iš keleivių skaičiaus.

Kadangi automobiliu važiavo trise, paskaičiuota išmokos suma siekė maždaug 6700 eurų.

Žurnalistams pradėjus domėtis situacija draudikai netikėtai priėmė sprendimą išmokėti dukters netekusiam vyrui maksimalią sumą, nes jo polise vis tik nebuvo įrašyta minėta sąlyga.

Kaip paaiškėjo, kad kompanijos kasko draudimo taisyklėse įrašyta, jog keleiviai draudžiami pagal vieną iš sistemų – bendrąją arba vietų.

Toliau prie sąvokų taip pat paaiškinta, kad pagal bendrąją sistemą draudimo suma asmeniui dalinama proporcingai lygiomis dalimis, o vietų – vienoda suma apdraudžiama kiekviena sėdima vieta. Tokias sistemas naudoja visos draudimo bendrovės.

V. Šleikaus sutartyje esą galiojo bendroji sistema, tačiau draudimo polise tai niekur nebuvo paminėta.

Ši istorija atkreipė vairuotojų dėmesį ir paskatino atidžiau peržiūrėti bei suprasti savo turimų draudimo polisų sąlygas, kad ir kokioje bendrovėje jie būtų apsidraudę.

Sumokėjo ne iš geros valios

Advokatas Povilas Kazakevičius pažymėjo, kad draudimo polisas įtvirtina individualiai aptartas sąlygas, todėl šis dokumentas turi aukštesnę galią nei standartinės taisyklės.

„Polisas parengiamas atsižvelgiant į kliento pageidavimus. Kartais jie gali būti netiksliai apibrėžti, o draudimo bendrovės pareiga – detalizuoti, kokie yra įmanomi variantai“, – kalbėjo jis.

Teisininkas taip pat paaiškino, kad V. Šleikaus atveju, dokumentai buvo pateikti prisijungimo būdu, t. y. vartotojas tik priėmė tai, ką parengė draudimo kompanija.

Anot jo, teismų praktikoje tokiose situacijose kylantys neaiškumai traktuojami sutartį prisijungimo būdu sudariusios šalies naudai. Šiuo atveju tai yra draudėjas, t. y. žmogus, kuris gavo sutartį.

„Sakyčiau, kad šiuo atveju draudimo kompanija maksimalią sumą išmokėjo ne tik iš geros valios ar bijodama visuomenės pasmerkimo.

Kilus teisiniam ginčui vartotojas tokioje situacijoje galėtų apginti savo lūkesčius dėl draudimo su didesne apsauga, kuri polise nebuvo įtvirtinta“, – sakė teisininkas.

P. Kazakevičius sakė, kad vartotojai turėtų draudikų prašyti tiksliai įvardinti, kokia yra draudimo suma ir kokios jos yra mokėjimo sąlygos.

Susiję straipsniai

Sąlygas privalo įrašyti į polisą

Manodraudimas.lt draudimo brokeris Tautvaldas Vilutis portalui lrytas.lt sakė, kad minėtas dvi sistemas keleivių draudimui kasko sutartyse naudoja visos didžiausias šalyje veikiančios kompanijos – „Gjensidige“, „Lietuvos draudimas“, „Ergo“, „Seesam“, „Compensa“ ir BTA.

Anot jo, dažniausiai taikoma bendroji ir tai nurodoma polise greta draudimo sumos.

T. Vilutis paaiškino, kad jei įrašoma vietų sistema ir 20 tūkst. eurų suma, tai reiškia, kad ji būtų išmokama už kiekvieną neįgalumą gavusį ar žuvusį keleivį.

Brokerio manymu, itin svarbi informacija V. Šleikaus draudimo sutartyje galėjo būti neįrašyta dėl to, kad naudojama nestandartinė forma.

Pašnekovas sakė, kad polise turi būti nurodomas draudimo laikotarpis, informacija apie automobilį, kasko draudimo sąlygos, o toliau pateikiama informacija apie vairuotojo ir keleivių draudimą.

Prie jos ir nurodoma sistema, suma bei teritorija, kurioje galioja draudimas.

„Jeigu žmogus apie draudimą nebuvo normaliai informuotas ir panaudotas nestandartinis sertifikatas – jis neturėjo galimybės išsiaiškinti, kokios sąlygos galioja ir kaip bus skaičiuojamos išmokos“, – komentavo T. Vilutis.

Jis pažymėjo, kad draudimo taisyklės neapibrėžia to, ką pasirinko klientas.

Nesuteikia informacijos

Pašnekovas įžvelgė ir dar vieną nesklandumą šioje srityje.

„Problemos atsiranda dėl to, kad pačiame polise nurodomos tik esminės sąlygos.

Ką konkrečiai reiškia vienas ir kitas principas – visa tai pateikiama draudimo taisyklėse“, – kalbėjo brokeris.

Brokeris sakė, kad visose draudimo kompanijose principai labai panašūs. Skiriasi tik polise pateikiamos informacijos kiekis.

Pavyzdžiui, „Seesam“ išskirtas papildomas sakinys apie tai, kaip taikoma konkreti vairuotojo ir keleivių draudimo sistema.

Pašnekovas patikino, kad draudikai šiuo atveju tikrai nesivadovauja principu, jog viskas suprantama pagal nutylėjimą.

T. Vilutis pažymėjo, kad draudimo platintojai stipriai kontroliuojami, tačiau kiti šių paslaugų teikėjai jaučiasi laisviau.

Anot jo, nesusipratimai tokiais atvejais dažniausiai kyla dėl klientus aptarnaujančių specialistų, kurie nesuteikia visos būtinos informacijos.

Avarijoje dukros netekęs tėvas atkirto jį kaltinantiems komentatoriams

Didesnė suma – brangesnė įmoka

Pašnekovas pažymėjo, kad sudarant kasko draudimo sutartį keleivių draudimo sąlygos nėra lemiantis faktorius slėpti informaciją būtų tiesiog nenaudinga.

„Klientai keleivių draudimą renkasi nedažnai – jeigu gali to išvengti, tai ir nesirenka“, – konstatavo brokeris.

T. Vilutis pabrėžė, kad draudimo įmoka šiuo atveju priklauso ne nuo pasirinktos sistemos, o nuo bendros sumos.

Polise nurodyta 20 tūkst. eurų draudimo suma pagal bendrąją sistemą tokia ir bus, tačiau jei tai būtų vietų sistema, penkių sėdimų vietų automobilyje neįgalumą gavus arba žuvus visiems keleiviams ji siektų 100 tūkst. eurų.

Brokeris pateikė pavyzdį, kad jeigu dėl vairuotojo ir keleivių draudimo pagal bendrąją sistemą kasko įmoka pabrangtų 20 eurų, tai pasirinkus vietų sistemą ši kaina net būtų net 35 eurais didesnė.