Natūralu, kad ir istorikus ėmė persekioti žmogiška pavydo šmėkla. Juk premija, kurią „MG Baltic“ pažadėjo Vasario 16-osios Nepriklausomybės Akto originalą rasiančiam žmogui– tokio dydžio pinigai, kokių mokslininkai niekada neuždirbs. Jų algos – labai mažos.

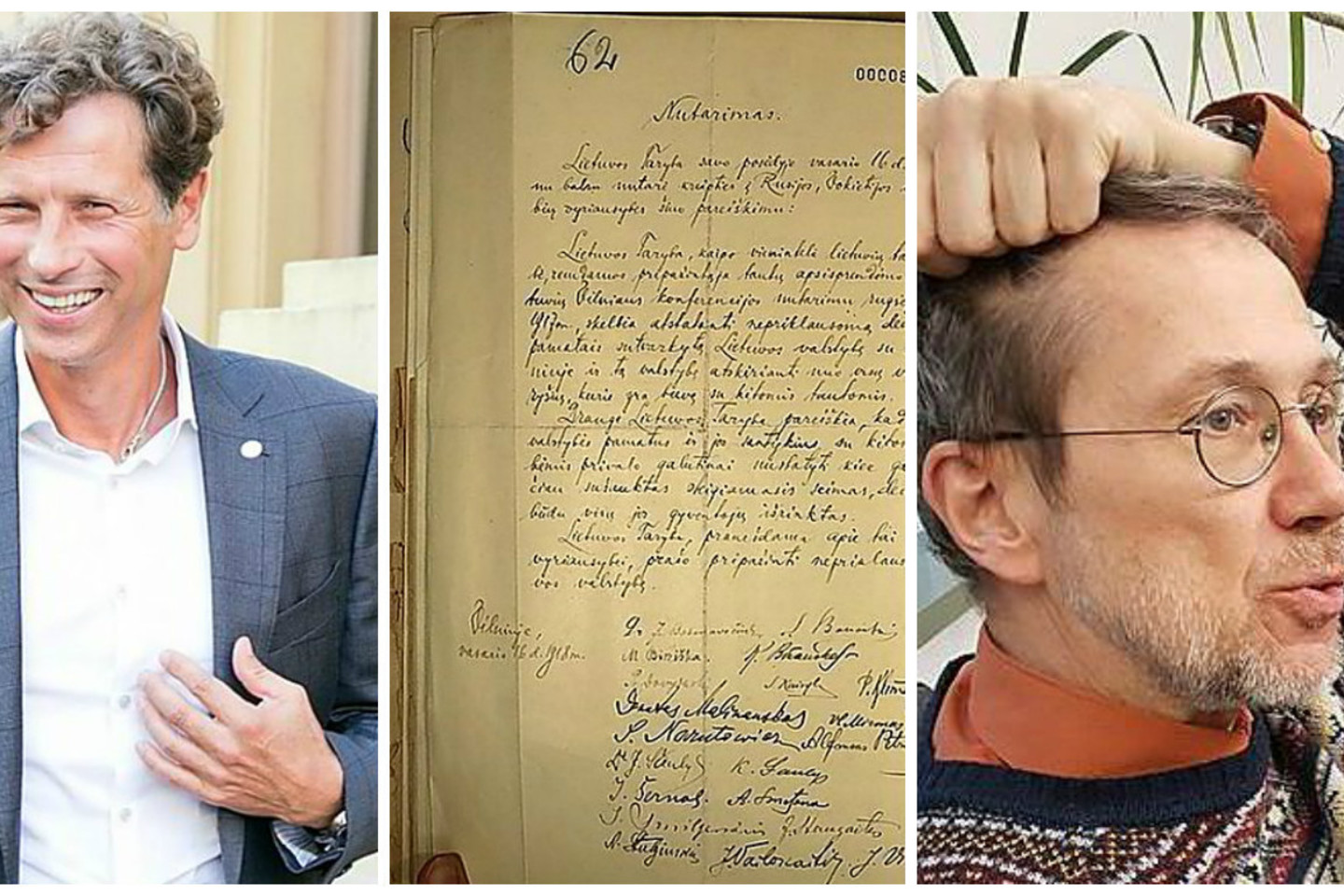

Ir – še tau: intriguojantį atradimą padarė ne kuris nors iš istorikų, bet jų bendruomenei nepažįstamas Vytauto Didžiojo universiteto (VDU) mokslininkas, Politikos mokslų ir diplomatijos fakulteto docentas Liudas Mažylis.

Kol kas šio žmogaus nepasiekė joks milijonas. Juk koncerno „MG Baltic“ prezidentas Darius Mockus yra sakęs, kad žadėta milijono eurų premija už Vasario 16-osios Aktą bus išmokėta tada, kai aktas bus perduotas Lietuvai, kaip ir nurodyta koncerno numatytose sąlygose.

Dalis premijos – mokesčiams

Pasak Valstybinės mokesčių inspekcijos (VMI) atstovo Dariaus Butos, kaip būtų sumokėti mokesčiai skyrus premiją, ir pats „MG Baltic“ koncernas buvo numatęs premijavimo sąlygose.

„O jose rašoma, kad piniginis prizas fiziniam asmeniui bus išmokėtas atskaičius 15 proc. gyventojų pajamų mokestį (GPM). Vadinasi, premijuojamas žmogus gaus ne milijoną eurų, bet 850 tūkst. eurų.

Tai neprasilenkia su teisės aktais“, – patikino D.Buta.

Iš įmonės – į įstaigą

Galimi ir kitokie premijos įteikimo būdai. Tačiau tai -- jau su įmonių ir įstaigų finansais susiję niuansai.

Tuo atveju, jeigu bendrovė „MG Baltic“ pervestų 1 mln. eurų pačiam Vytauto Didžiojo universitetui (VDU) kaip neatlygintiną paramą, ją suteikusiai bendrovei (šiuo atveju -- „MG Baltic“) būtų leista iš pajamų du kartus atskaityti paramai skirtas išmokas.

Vis dėlto šios išmokos negali būti didesnės kaip 40 proc. įmonės pajamų.

Jų dydis apskaičiuojamas iš pajamų atėmus neapmokestinamąsias pajamas, leidžiamus atskaitymus ir ribojamų dydžių leidžiamus atskaitymus, išskyrus teiktą paramą ir ankstesnių metų mokestinių laikotarpių nuostolius.

Pasak D.Butos, jei šiuos pinigus VDU skirtų veiklai vykdyti – viešajam interesui tenkinti, jos nebūtų apmokestinamos pelno mokesčiu.

Tuomet, jei „MG Baltic“ pervestų 1 mln. eurų universitetui ne kaip neatlygintiną paramą, galiotų Pelno mokesčio įstatymo nuostatos.

Atsižvelgiant į šio įstatymo 31-ąjį straipsnį, premija būtų prilyginta pajamoms, universiteto gautoms iš neįprastinės veiklos. Tad ir šiuo atveju, jei universitetas skirs pinigus savo veiklai, jie bus neapmokestinti pelno mokesčiu.

Reikėtų sumokėti mokesčius

Kadangi egzistuoja ir kitas premijos įteikimo būdas, kai bendrovė ją perveda į fizinio asmens sąskaitą, atsiranda prievolė sumokėti GPM.

Šiuo atveju koncernas turėtų valstybės biudžetui atriekti pajamų mokestį, taikant 15 proc. tarifą.

Mat teisės aktai suteikia galimybę juridiniam asmeniui savo lėšomis sumokėti mokesčius už gyventoją.