Buvo pavėluota

JAV Federalinis rezervų bankas birželio 15 d. pakėlė bazinę palūkanų normą 75 baziniais punktais iki 1,5–1,75 proc. Tai yra didžiausias šios palūkanų normos padidinimas nuo 1994 m.

Pasak ekonomisto Mariaus Dubnikovo, užtenks vos 12 mėn., kad tokią pačią situaciją išvystume ir euro zonoje. Tačiau atsižvelgiant į tai, kad Vokietijos infliacija yra aukščiausia per 40 metų, kitos šalys taip pat infliaciją išgyvena sunkiai, šis laikotarpis gali būti ir trumpesnis.

Vis dar nepavyksta rasti bendro sutarimo dėl NT mokesčio: LB pažėrė kritikos Finansų ministerijai

Visgi M.Dubnikovas pripažino, kad šalių centriniai bankai ilgai dvejojo ir kiek pavėlavo imtis veiksmų.

„Bandymas patikrinti 20 proc. infliacijos lygį rodo, kad Lietuvoje jau seniai reikėjo aukštesnių palūkanų normų.

Tačiau, kadangi turime eurą, viskas sprendžiama Frankfurte (Vokietijoje). O Europa žiūrėjo ne į Lietuvą, bet į Graikiją, Ispaniją, Italiją, kuriose problemos didelės, šias šalis bandyta už ausų ištraukti iš balos. Mes šioje situacijoje nukentėjome“, – „Žinių radijuje“ kalbėjo jis.

Ar gali būti, kad palūkanų normos pasieks 5 proc.? Ekonomistas tokios galimybės neatmetė, tačiau tiki, kad centriniai bankai kels palūkanų normas neskubėdami ir stebėdami, kaip tai veikia infliaciją, ji stoja ar ne. „Bet jei infliacijos situacija klostysis prasčiau, galėtume pasiekti ir 5 proc.“ – neneigė jis.

Susiję straipsniai

Anot M.Dubnikovo, išaugus palūkanų normoms būsto paskolų bus išduodama mažiau, nes ir bankai, ir vartotojai į tai žvelgs atsargiau.

„Žmonės, matydami, kad reikės mokėti daugiau, svarstys dėl paskolų ėmimo ilgiau, todėl paklausa sumažės“, – sakė ekonomistas.

Kiek didės įmokos?

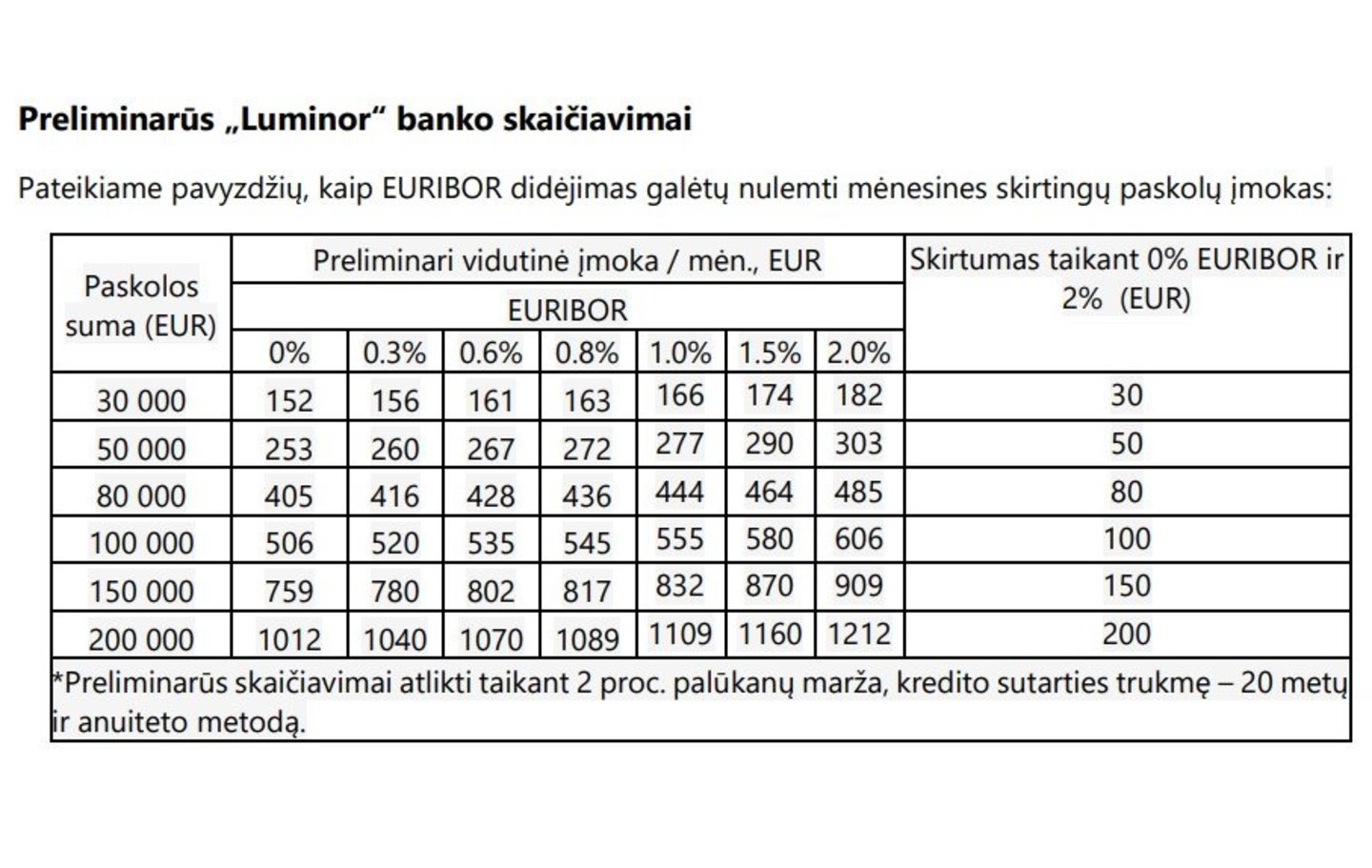

„Luminor“ banko būsto kredito produkto vadovė Žydra Rakauskaitė atkreipė dėmesį, kad pastaruosius beveik septynerius metus EURIBOR reikšmė buvo neigiama, todėl dažnas bankų klientas, mokėdamas tik palūkanų maržą, pamiršo, kad augant EURIBOR gali padidėti ir mėnesinė paskolos įmoka.

„EURIBOR pokyčius lemia pasikeitimai pasaulio rinkose, tas jaučiasi visose gyvenimo srityse. Svyravimai šį kartą užkliudė ir palūkanų normas, tą po ilgos pertraukos pajus paskolas turintys žmonės“, – sakė Ž.Rakauskaitė.

Preliminarūs šio banko specialistų skaičiavimai rodo, kad paskolų įmokų augimas neturėtų būti drastiškas – daugelis klientų, skaičiuodami galimą paskolos įmokos augimą, pripažino, kad įsivaizdavo blogesnę situaciją, rašoma pranešime.

Šiuo metu banke vidutinė būsto paskolos suma yra apie 93 tūkst. eurų. Jei EURIBOR pakiltų nuo 0 iki 1 proc., vidutinė paskolos įmoka išaugtų apytiksliai nuo 40 iki 60 eurų. Kiek konkrečiai padidėtų įmoka, priklauso nuo turimos paskolos maržos ir paskolos termino.

Pavelas Ladziato, „Swedbank“ Privačių klientų tarnybos vadovas, paminėjo, kad Lietuvoje gyventojams suteikiamų būsto paskolų palūkanos dažniausiai susiejamos su 6 mėn. EURIBOR rodikliu.

Jis taip pat teigia, kad bent kol kas būsto paskolų įmokos padidėjimas bus nežymus, nes 6 mėn. EURIBOR palūkanos birželio viduryje (17 d.) sudarė apie 0,29 proc. Tai reiškia, kad daugeliui būsto paskolų turėtojų mėnesio įmoka gali padidėti nuo kelių iki keliolikos eurų per mėnesį.

„Atsižvelgus į tai, kad būsto paskolų įmokos šiuo metu vidutiniškai sudaro apie 20 proc. jų turėtojų mėnesio pajamų, toks padidėjimas netaptų itin didele našta. Be to, „Swedbank“ ekonomistai prognozuoja, kad prie 2 proc. lygio 6 mėn. EURIBOR greičiausiai priartės tik kitų metų pabaigoje, tad būsto paskolas su kintamomis palūkanomis turintys gyventojai turi pakankamai laiko peržvelgti savo biudžeto pajamų ir išlaidų eilutes ir tam paruošti savo finansus“, – pranešime cituojamas jis.

Norintiems grąžinti anksčiau gali tekti susimokėti

„Tiems, kurie norėtų apsidrausti nuo palūkanų svyravimo ir tokiu būdu išvengti galimo įmokų išaugimo, yra numatyta galimybė rinktis ne kintamąją, o kurį laiką nekintančią palūkanų normą. Nekintančias palūkanas galima pasirinkti tiek naujai, tiek turimai paskolai, palūkanos gali būti užfiksuotos laikotarpiui iki 5 metų“, – paaiškino Ž.Rakauskaitė.

Priimant sprendimą dėl palūkanų fiksavimo, Ž.Rakauskaitė paragino gerai išanalizuoti ir įvertinti individualią situaciją. Reikia atkreipti dėmesį į tai, kad terminuotai nekintanti palūkanų norma yra didesnė negu tuo metu galiojanti kintamoji palūkanų norma, o norint paskolą grąžinti anksčiau laiko gali būti taikomas paskolos grąžinimo mokestis.

Visgi yra ir privalumų – klientai tiksliai žino mėnesinės įmokos dydį, kuris nesikeičia iki sutartos dienos. Pasibaigus šiam laikotarpiui, palūkanos taps kintamos pagal sutartyje numatytas sąlygas, jei nebus susitarta dėl tolimesnio palūkanų fiksavimo konkrečiam laikotarpiui.

„Dar viena galimybė turėti nekintančias mėnesio įmokas už būsto paskolą – tai fiksuotų įmokų anuiteto paskolos grąžinimo metodas. Šiuo atveju keičiasi paskolos grąžinimo terminas, kuris, priklausomai nuo palūkanų, gali trumpėti ar ilgėti, tačiau mėnesio įmoka bankui lieka fiksuota. Mėnesio įmoka padidėtų tik tokiu atveju, kai didėjant palūkanoms paskolos sutarties terminas pasiektų maksimalų paskolos sutarties terminą ir fiksuotos įmokos nepakaktų paskolos grąžinimui bei palūkanų mokėjimams atlikti“, – dar vieną variantą įvardijo P.Ladziato.

EURIBOR (angl. European Intrebank Offred Rate) – Europos tarpbankinės rinkos palūkanų norma, už kurią euro zonoje bankai yra pasirengę paskolinti lėšų eurais kitiems bankams. Pastaruoju metu itin sparti infliacija Europos Centrinį Banką (ECB) verčia didinant bazinę palūkanų normą stabdyti kainų augimą.

Jau šiais metais ECB padidino bazinę palūkanų normą ir EURIBOR reikšmę stumtelėjo virš 0 ribos. EURIBOR palūkanų norma ir toliau gali keistis (tiek didėti, tiek mažėti) atsižvelgiant į situaciją rinkoje.

Finansų rinkų dalyviai prognozuoja, kad EURIBOR šių metų pabaigoje gali kilti iki 1 proc., o kitų metų pabaigoje – net iki 2 proc. Remiantis ECB duomenimis, pinigų politika priklausys nuo infliacijos dydžio ir valdančiosios tarybos nuolat atnaujinamo perspektyvos vertinimo. Istoriškai aukščiausias 6 mėnesių EURIBOR dydis buvo pakilęs iki 5,5 proc.