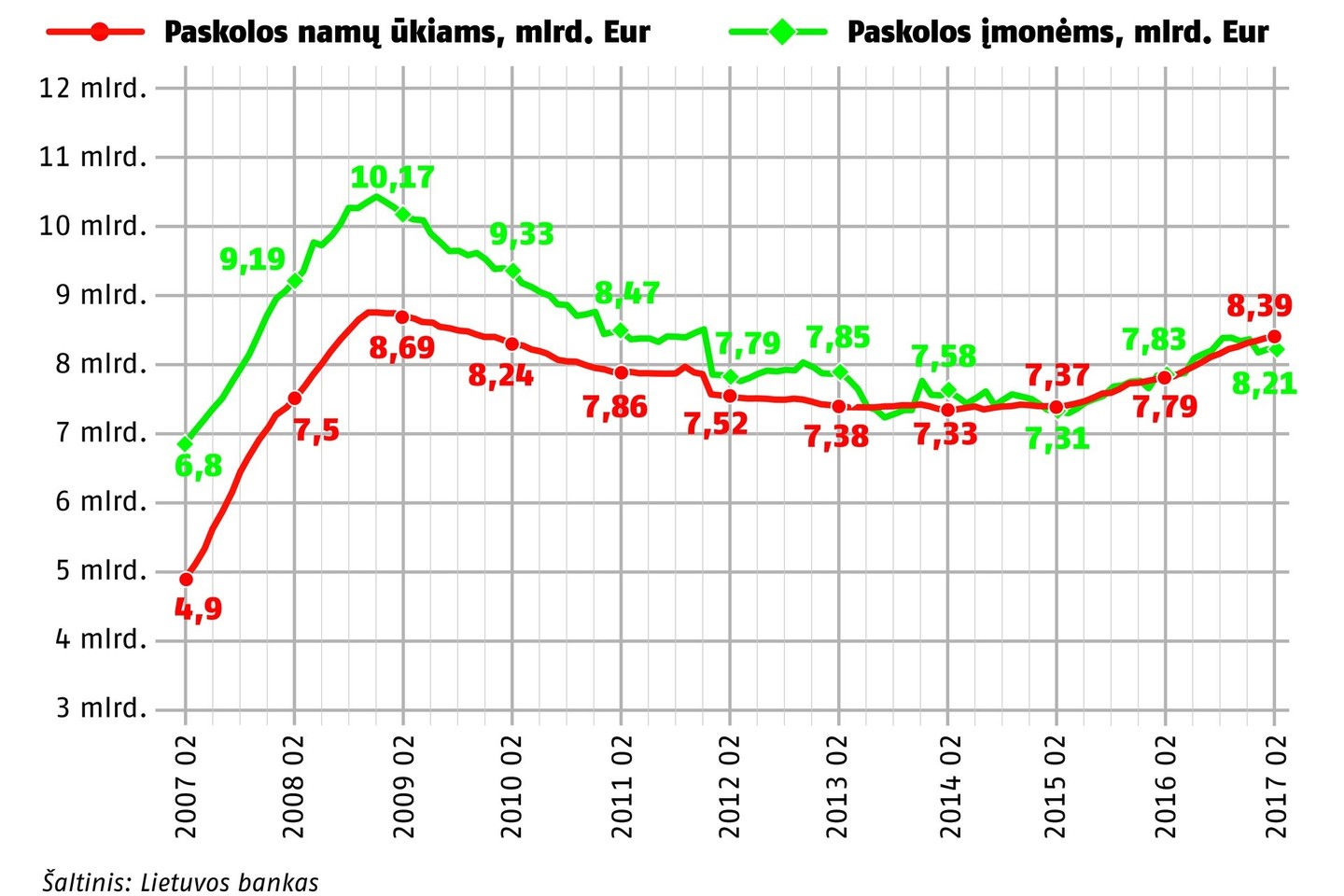

Lietuvos finansų įstaigose įvairios trukmės indėlių pavidalu saugoma tokia suma, kokios iki šiol nebuvo, – daugiau nei 16 mlrd. eurų. Didžioji dalis – gyventojų bankininkams patikėtos lėšos.

Ir jų kasmet gausėja, nors metinės palūkanos 1 procento ribą peržengia nebent sudarius sutartį keleriems metams. Ypatingas šuolis buvo 2015-aisiais, kai į bankus plūstelėjo grynaisiais anksčiau laikyti litai.

Krizę seniai pamiršo

Indėlių augimas Lietuvoje iki 2008-ųjų Lietuvos ekonominės krizės vyko laipsniškai.

Štai 2000-aisiais indėlių suma siekė 2 mlrd. eurų, o 2004-aisiais padvigubėjo ir bankuose indėlininkai laikė jau apie 4 mlrd. eurų. 2005–2007 metais Lietuvos gyventojai į bankus kasmet padėdavo maždaug 1,6 mlrd. eurų daugiau, todėl 2008-aisiais bendra suma jau siekė 10,5 mlrd. eurų ir būtent per šiuos metus buvo fiksuojamas didžiausias indėlių prieaugis Lietuvos istorijoje – net 2,3 mlrd. eurų.

Tiesa, Lietuvą apėmusi ekonomikos krizė kiek pamažino lietuvių norą dėti pinigus į Lietuvos bankus bei kredito unijas, todėl 2009-aisiais bendra indėlių suma mažėjo 0,5 mlrd. ir iš viso siekė 10 mlrd. eurų.

Nuo 2010-ųjų iki 2014-ųjų lietuviai kasmet indėlių padėdavo maždaug milijardu eurų daugiau, išskyrus 2012-uosius – per juos indėlių suma paaugo vos 100 mln. eurų.

2015-aisiais visų rezidentų indėlių suma kilstelėjo net 2 mlrd. ir siekė 15,7 mlrd. eurų, o 2016-aisiais – 16 mlrd. eurų.

Svarbiausia – saugumas

Lietuvos banko Makroprudencinės analizės skyriaus vyriausiojo ekonomisto Jokūbo Markevičiaus teigimu, prie dabartinio indėlių augimo prisideda keletas veiksnių, iš kurių pagrindiniai yra greitai augančios gyventojų pajamos, bankų kreditavimas bei mažų palūkanų aplinka.

„Gyventojų indėlių gausėjimą labiausiai lėmė augančios jų pajamos. Statistikos departamento duomenimis, vidutinis darbo užmokestis (atskaičius mokesčius. – Red.) nuo 2013 metų pabaigos pakilo 21,5 proc.

Panašiai, augant ekonomikos aktyvumui ir kartu įmonių apyvartai, kartu didėjo ir įmonių laikomi indėliai bankuose“, – aiškino specialistas.

Anot jo, bankai veikia kaip pinigų kūrimo mašinos: suteikdami paskolas jie kartu sukuria pinigus, kurie nusėda to paties ar kito banko sąskaitoje indėlio forma, todėl nuo 2015 metų paspartėjus bankų paskolų išdavimui kartu pradėjo augti ir rezidentų turimi indėliai.

„Padėtis gana paradoksali, – neslėpė SEB banko vyriausiasis ekonomistas Gitanas Nausėda. – Esant istoriškai žemam palūkanų normų lygiui, kuris neleidžia šiandien iš indėlių uždirbti faktiškai jokios grąžos, daugelis žmonių ir įmonių didina indėlių apimtį.“

Ekonomistas įvardijo keletą tokio elgesio priežasčių, tarp jų – pajamų augimą ir neskubėjimą investuoti, tačiau viena pagrindinių, pasak jo, yra pinigų saugumas.

Tą patį minėjo ir Lietuvos bankų asociacijos prezidentas Stasys Kropas. „Pagrindinis kriterijus yra saugumas. Mūsų atliktos apklausos duomenimis, pirmiausia klientai iš bankų tikisi būtent saugumo, stabilumo ir privatumo. Finansinė grąža šiais laikais tokioje rikiuotėje atsidūrė už pirmojo penketuko ribos. Kita vertus, tokių sumų namuose dėžutėse juk nelaikysi.“

Ekonomika jau atsigauna

Tiesa, S.Kropas minėjo ir menkoką šalies gyventojų finansinio raštingumo lygį. Mat didžiumai jų indėliai yra vienintelė žinoma investavimo forma, nors net ir bankai (o ką jau kalbėti apie kitas finansų institucijas) jų siūlo gerokai daugiau ir kur kas pelningesnių. Tiesa, neretai ir rizikingesnių.

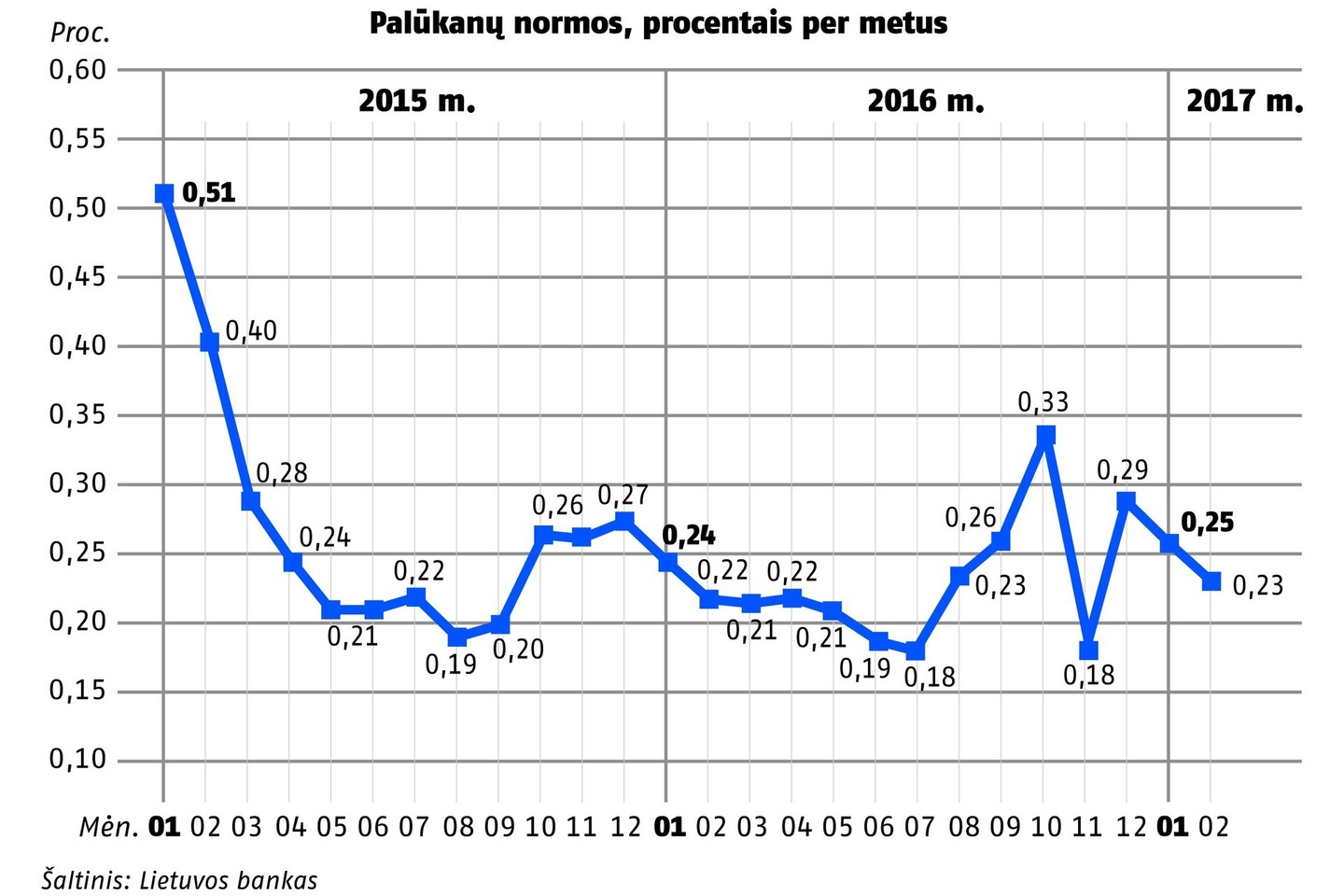

O kada palūkanos už indėlius gali tapti bent kiek apčiuopiamesnės? Šįmet tikriausiai dar ne, tačiau jei pasaulio ekonomikos neištiks kokia nors katastrofa, jau kitais metais bus galima tikėtis didesnės grąžos.

„Pastarasis menko ekonomikos aktyvumo laikotarpis buvo neįprastai ilgas, tačiau ji vis sparčiau atsigauna. Pradėjo kilti bazinės palūkanos JAV, tad maždaug po metų ką nors panašaus turėtume išvysti ir Europoje“, – spėjo S.Kropas.

Kaltininkų nebebus

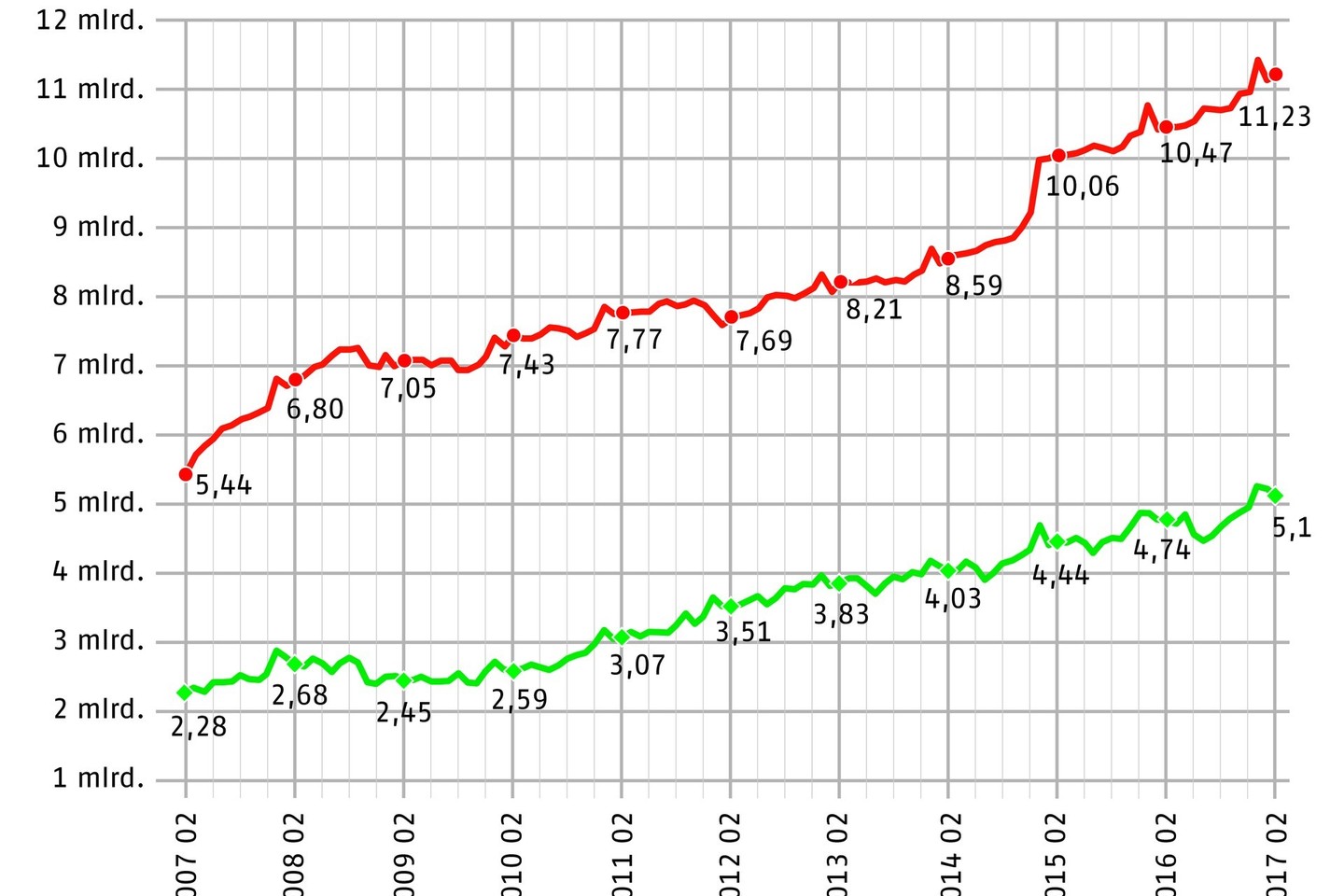

Savo ruožtu jau keletą metų Lietuvoje veikiantys bankai vis plačiau atveria pinigines paskolų prašytojams – auga tiek gyventojams, tiek įmonėms išduodamų kreditų apimtis.

Tačiau fizinių asmenų skolinimosi mastas toli gražu nėra toks, koks buvo prieš sunkmetį.

Tam bene daugiausia įtakos turėjo pasikeitusi reguliavimo aplinka.

Pavyzdžiui, buvo įvesta vadinamoji 40 procentų taisyklė. Pagal ją paskolai grąžinti skiriamos lėšos negali viršyti 40 procentų skolininko gaunamų tvarių pajamų.

Taip pat buvo įvesti apribojimai, susiję su būsto paskolomis. Antai klientai privalo mažiausiai 15 proc. nekilnojamajam turtui įsigyti reikalingos sumos įnešti patys, tik tuomet bankai gali finansuoti sandorį.

„Jeigu kiltų nauja nekilnojamojo turto krizė, dabar niekas negalėtų apkaltinti bankų, kad jie išpūtė šį burbulą, kaip kaltino anksčiau.

Dabar būstui įsigyti skolinama tikrai labai konservatyviai“, – tikino Lietuvos bankų asociacijos vadovas S.Kropas.

Jaunam verslui sudėtinga

Paskolos verslui irgi išduodamos kur kas nuosaikiau ir atsargiau nei iki krizės.

Vadinamosios Bazelio taisyklės įteisino naujus reikalavimus bankams ir kitoms finansų įstaigoms skolinant pinigus ir valdant riziką.

Maždaug prieš dešimtmetį kai kurie bankai kartais surizikuodavo ir imdavosi veiklos, labiau būdingos rizikos kapitalo fondams. Tai reiškia, kad būdavo finansuojama pati verslo idėja, o tuo galėjo pasinaudoti lėšų stokojantys pradedantys verslininkai.

Dabar jiems paskolos suteikiamos nebent su valstybės garantija: ne viena finansų įstaiga, ypač kredito unijos, bendradarbiauja su jas teikiančiomis valstybės įmonėmis „Investicijų ir verslo garantijos“ ar Žemės ūkio paskolų garantijų fondu.

„Galima sakyti, kad dabar bankai finansuoja tik verslo plėtrą, bet ne jo pradžią.

Mat ši sritis – jau rizikos kapitalo fondų veiklos laukas. Nepaisant to, verslui teikiamų paskolų apimtis pastaraisiais metais gana įspūdingai auga, išperkamosios nuomos paslaugų – taip pat“, – sakė S.Kropas.

Indėliai Lietuvos finansų įstaigose

Lietuvos finansų įstaigų išduotos paskolos

Naujų indėlių metinių palūkanų normos