Kol Seime miršta iniciatyvos Lietuvoje išlaikyti aukštą pridėtinę vertę kuriančius žmones ir verslus, gausiausiai parlamente atstovaujamos socialinės grupės – ūkininkų – mokami mokesčiai per Seimo kadenciją, kaitaliojant įstatymus, susitraukė iki minimaliausių, pradedant gyventojų pajamų mokesčiu (GPM), baigiant lengvatomis elektrai bei požeminiam vandeniui.

Šis procesas tebesitęsia. Spalio pradžioje Žemės ūkio ministerija (ŽŪM) pateikė Vyriausybei pasiūlymus dėl ūkininkams taikomos kompensacinio pridėtinės vertės mokesčio (PVM) schemos tobulinimo. Norima, kad dar daugiau ūkininkų, kurie nėra PVM mokėtojai, iš žemės ūkio produkcijos supirkėjų galėtų gauti 6 proc. kompensacinį priedą.

Tokia išlyga iki šiol galiojo smulkiesiems ūkiams – tiems, kurie turi ne daugiau kaip 7 hektarus žemės. Pavyzdžiui, jei jie parduoda produkcijos už 100 eurų, priedo gauna dar 6 eurus.

O vasarą Seimas buvo sukišęs galvas į Žemės gelmių įstatymo pataisas, kuriomis siūlyta leisti miestelių ir kaimų gyventojams nemokamai pripumpuoti dešimtkart daugiau požeminio vandens nei dabar.

Vandentvarkininkai tada garsiai burnojo, kad tokia įstatymo pataisa yra naudinga valdančiųjų rėmėjams – žemdirbiams, nes ji suteiktų galimybę stambiems ūkiams nemokamai naudotis gamtos turtais.

Rekordinė valstybės skola

Tai tik pora iliustracijų, liudijančių, kaip apsukriai lengvinama ūkininkams mokesčių našta, bet ne smulkiesiems, o tiems, kurių metų apyvarta – milijoninė. Tuo metu valstybė stena negalėdama surinkti mokesčių.

Ekonomistai prognozuoja, kad šiemet valstybės biudžeto deficitas sieks apie 3,5 mlrd. eurų, kitais metais – apie 2 mlrd. eurų.

Dėl įsibėgėjusio skolinimosi, kai pandemija tapo pretekstu leisti pinigus, Valstybės kontrolė prognozavo, kad valstybės skola šiemet taps didžiausia šalies istorijoje. Ekonomistas Nerijus Mačiulis yra sakęs – jeigu jau priimamas sprendimas išleisti daug daugiau pinigų, negu surenkama iš mokesčių mokėtojų, tai turi būti daroma ypač atsakingai.

Pinigai neturi būti padalyti rinkėjams, pamaloninant juos geresniais dviračių keliais ar šaligatviais.

Juos naudojant turi būti sukuriama tvaresnė ekonomika ateičiai, kad būtų pajamų šaltinių ir didesnėms pensijoms, ir viešojo sektoriaus darbuotojų – mokytojų, ugniagesių ir visų kitų atlyginimams.

O kol kas Lietuvoje tebevyksta protų, taigi ir kapitalo, nutekėjimas – išvažiuoja tie specialistai, kurie kuria aukštos pridėtinės vertės produktus ir paslaugas, nes niekas iš valdžioje klestinčių neužsimena, jog jie čia reikalingi. Užuot besirūpinusi kaip konkuruoti dėl geriausių pasaulio talentų, valdžiai visą dėmesį skiria savo mėgstamiausiai socialinei grupei: stambiesiems ūkininkams.

Ūkiams – GPM lengvatos

Stambieji ūkiai gauna tiesioginių išmokų už žemės plotus ir dar naudojasi Lietuvos kaimo plėtros programos (KPP) priemonėmis – moka pusę kainos ar dar mažiau už žemės ūkio techniką, statomus sandėlius, elevatorius ar fermų įrangą. Negana to, jie apglostyti ir mokesčių lengvatomis.

ŽŪM sprendimu Lietuvoje tiesioginių išmokų suma, tenkanti vienam ūkiui, nėra ribojama, nors ES Tarybos reglamentas numato, kad bazinę tiesioginių išmokų dalį galima mažinti, jei vienam asmeniui ji viršija 150 tūkst. eurų.

Be to, tiesioginės išmokos Lietuvoje neapmokestinamos nei pelno mokesčiu, nei GPM. Vidutinis jų dydis už hektarą mūsų šalyje šiuo metu sudaro 186 eurus, taigi tūkstančius hektarų žemės įdirbantys ūkiai jų gauna nemenkas sumas.

Vis dėlto daugiau kaip pusė ūkių Lietuvoje yra smulkūs. Per metus jie pagamina maždaug 4 tūkst. eurų vertės produkcijos. Dėl tokios ūkių struktūros 95 proc. ūkių susirenka apie 50 proc. per KPP skiriamos paramos, kita pusė atitenka likusiems – stambiausiems žemvaldžiams.

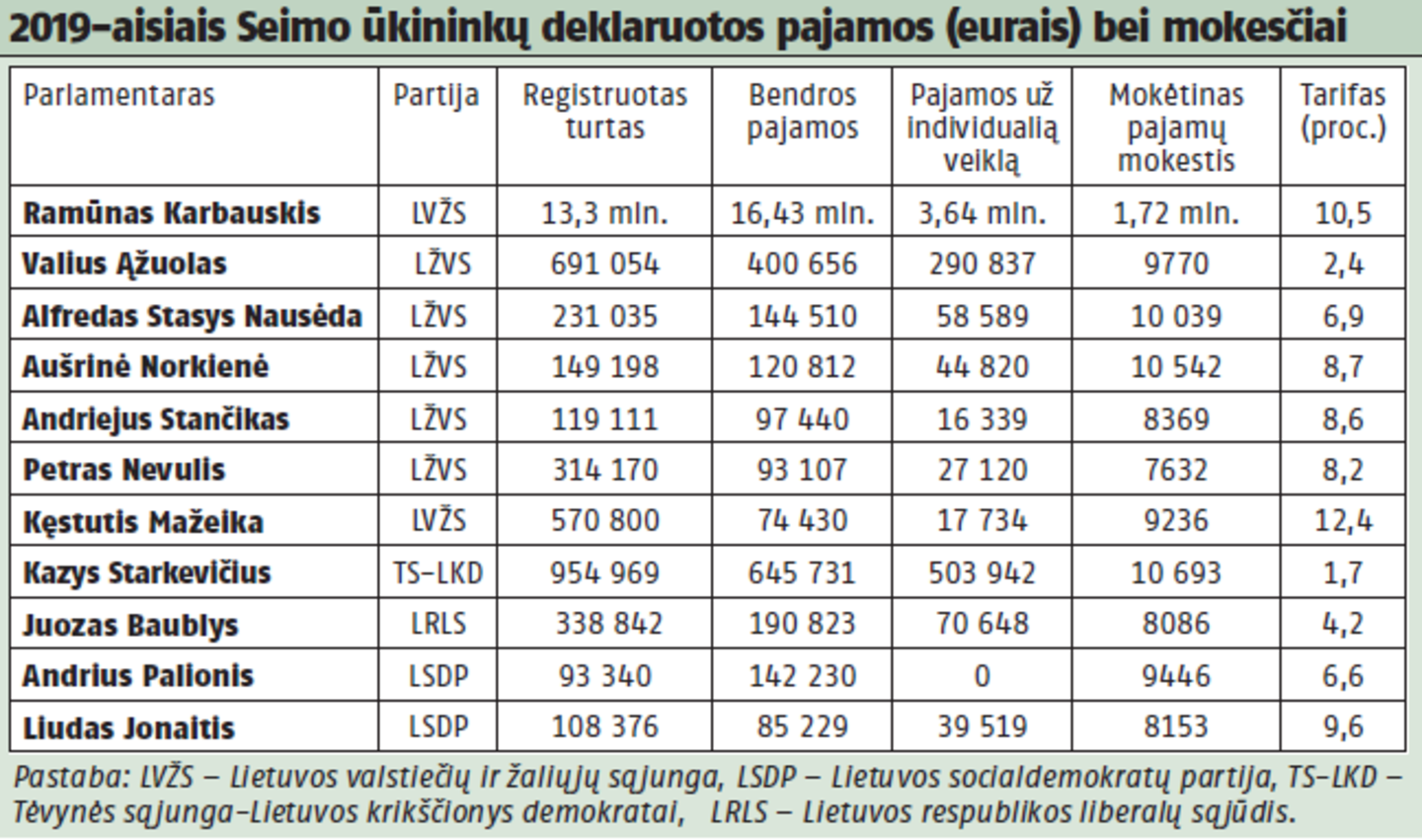

Toks pat principas taikomas ir apmokestinant ūkininkų pajamas. GPM nemoka žemdirbiai, kurių pajamos per metus neviršija 45 tūkst. eurų, vadinasi, to nedaro pusė Lietuvoje esančių ūkių. Pareiga sumokėti jiems atsiranda tik tada, jei įsigyjama prekių daugiau nei už 14 tūkst. eurų, išskyrus transporto priemones ir žaliąjį dyzeliną.

Jeigu ūkininkas kaime vykdo individualią žemės ūkio veiklą – o tokios veiklos formos nevengia net stambiausi žemvaldžiai – nuo 2019-ųjų taikomas GPM gali kisti nuo 5 iki 15 proc.

Šis tarifas priklauso ir nuo pajamų, ir nuo to, kokios buvo žemės ūkio veiklai būtinos išlaidos, pavyzdžiui, trąšų, pašarų ar pesticidų pirkimas, žemės nuoma ir daugybė kitų su individualia žemės ūkio veikla susijusių išlaidų.

Taigi GPM apskaičiuojamas skirtumui, susidariusiam iš visų metinių pajamų atėmus būtinąsias išlaidas. Jeigu individualios veiklos pajamos neviršija 20 tūkst. per metus, taikomas 5 proc. tarifas, jeigu metinės pajamos perlipa 35 tūkst. eurų, taikomas 15 proc. tarifas.

Kitokios draudimo įmokos

Privalomojo sveikatos draudimo (PSD) įmokų, kurias turi mokėti individualiai ūkininkaujantieji, dydis kinta atsižvelgiant į PVM mokėtojo statusą ir ūkio ekonominį dydį – jis matuojamas ekonominio dydžio vienetais (EDV).

Jeigu ūkis lygus 2 EDV ar mažesnis, o ūkininkas negauna jokių kitų pajamų, PSD įmoka sudaro vos 2,33 proc. minimalios algos (607 eurų) – šiuo metu tai 14,14 euro per mėnesį.

Jei ūkio dydis yra 2–4 EDV ir žmogus taip pat nėra PVM mokėtojas, jei jis negauna jokių kitų pajamų, PSD įmoka sudaro 42,37 euro (6,98 proc. minimalios algos).

Jeigu ūkis siekia 4 EDV ar yra dar didesnis, PSD įmoka skaičiuojama kitaip, atsižvelgiant į ūkininko mokamą valstybinį socialinį draudimą. Šįmet maksimalus metinis tokio ūkio mokamas PSD įmokos dydis yra 3726 eurai.

Kita lengvata – individualia veikla besiverčiantys ūkininkai „Sodrai“ įmokas privalo mokėti tik tokiais atvejais, kai jų ūkis prilygsta 4 EDV ar yra didesnis. Taigi „mažiesiems“ socialinio draudimo įmokų mokėti nereikia.

Jeigu ūkis nėra PVM mokėtojas, tuomet metinė įmoka „Sodrai“ yra skaičiuojama pagal 12 MMA ir sudaro 12,5 proc. šios sumos – 76 eurus. O jeigu papildomai kaupiama pensijai, metinė įmoka pakyla, bet neperkopia 94,21 euro.

Tokio pat dydžio ūkiai, kurie yra PVM mokėtojai, moka ir didesnes įmokas „Sodrai“ – metinis mokestis, kai pensijai papildomai nekaupiama, sudaro apie 6683 eurus.

Tačiau tiems, kurie pirmą kartą registruoja veiklą, vienus metus suteikiama lengvata – jiems apskritai nereikia „Sodrai“ mokėti įmokų.

Nemoka ir už žemę

Dar viena ūkininkams teikiama lengvata – žemės mokesčiu net trejus metus neapmokestinama ūkiui steigti įgyta žemė, ir nesvarbu, ar ji pirkta, ar dovanota, ar paveldėta.

Vėliau, skaičiuojant žemės mokestį, atsižvelgiama į žemės ūkio paskirties žemės rinkos vertę, taikant 0,35 koeficientą. Tuo metu ne ūkininkams žemės mokesčio tarifas siekia 0,01–4 proc. žemės mokestinės vertės.

Žemės mokestis apskritai netaikomas miško žemei ir tokiai, kurioje įveistas miškas, nors paskirtis nepakeista.

Be to, nei pavienių ūkininkų, nei bendrovių nekilnojamasis turtas (NT), naudojamas pajamoms iš žemės ūkio veiklos gauti, nėra apmokestinamas. Tuo metu visiems kitiems žmonėms ar įmonėms NT mokesčio tarifas siekia 0,5–3 proc. NT mokestinės vertės.

Akcizai ir koeficientai

Iki šių metų pabaigos ūkininkams galios ir aplinkos taršos mokesčio lengvata – jie jo dar nemoka. Seimui pasistengus nuo 2021-ųjų sausio įsigalios naujas taršos mokestis, mokamas už traktorius, kombainus ar kitą techniką, kuri pirmą kartą registruojama Lietuvoje ar perregistruojama.

Atsižvelgiant į jos galią tarifas sieks 0–600 eurų. Tačiau skaičiuojant žemės ūkio technikai bus taikomas koeficientas, priklausantis nuo jos gamybos metų ir variklio tipo. Jis svyruoja nuo 0,4 iki 1,2.

Taigi ir naujojoje įstatymo redakcijoje liko išimtis, taikoma taršos mokesčiui, skaičiuojamam nuo sunaudojamų degalų kiekio. Tokį mokestį kartą per metus moka visos kitos komercinės įmonės ar bendrovės. Joms taikomas tarifas yra 7–10 eurų už toną ir jis dar dauginamas iš koeficiento.

O juk žemės ūkio veiklai naudojamam gazoliui taikomas lengvatinis akcizų tarifas – 60 eurų už 1 tūkst. litrų degalų. Tiesa, tokių degalų kiekis yra ribojamas.Visi kiti – ne žemdirbiai – moka šešiskart didesnį akcizą – 372 eurus.

Ūkininkai gauna ir daugiau lengvatų. Pavyzdžiui, importo PVM neapmokestinami žemės ūkio produktai, kuriuos mūsų šalies ūkininkai užaugina su Lietuva besiribojančių valstybių žemėje. Neapmokestinamos ir trąšos ar sėklos, atsivežamos iš kaimyninių valstybių, tačiau tokia lengvata įtvirtinta ES teisės aktuose.

Ūkininkai, atsižvelgiant į jų valdos dydį, gali naudotis ir lengvata elektrai bei požeminiam vandeniui. Jiems (jei valda neperlipa 14 EDV) taikomi elektros tarifai yra tokie patys kaip ir buitiniams vartotojams.

Štai tokia mokestinė aplinka iki šiol buvo palanki į Seimo kėdes susėdusiems ūkininkams. Jie, taikydami lengvatas, pasidovanojo didžiules pinigų sumas.

Kišenės – išpūstos

Paradoksas – milžiniškas pajamas gaunantys nuo žagrės atsitraukę parlamentarai sumoka mokesčius, kurie dydžiu neprilygsta tiems, kuriuos iš savo kuklių pajamų atseikėja mokytojai, gydytojai, ugniagesiai ar policininkai.

Kartu tokia mokesčių politika lauk iš Lietuvos stumia kūrybingus, protingus žmones ir verslą, kuriantį aukštos pridėtinės vertės produktus ir paslaugas.

Iš ūkininkų surinkus mokesčius taip, kaip iš visų dirbančiųjų, valstybės biudžetas gerokai papilnėtų. Juk dabar pagal darbo sutartis dirbančių žmonių pajamos yra apmokestinamos 40–60 proc. tarifais, o ūkininkams taikomi vos ne dešimt kartų mažesni tarifai.

Vis dėlto kone visos partijos savo gretose turi įtakingų ūkininkų, kartu blokavusių teisės aktų pokyčius, kuriais būtų buvusi panaikinta privilegijuota jų padėtis. Iš viso šiame Seime jų yra net 21, o pusės jų mokesčiai nesiekia nė 10 proc.