Pateko į avariją

Praėjusių metų gegužę mano sūnus, vairuojantis mano vardu registruotą automobilį, pateko į avariją.

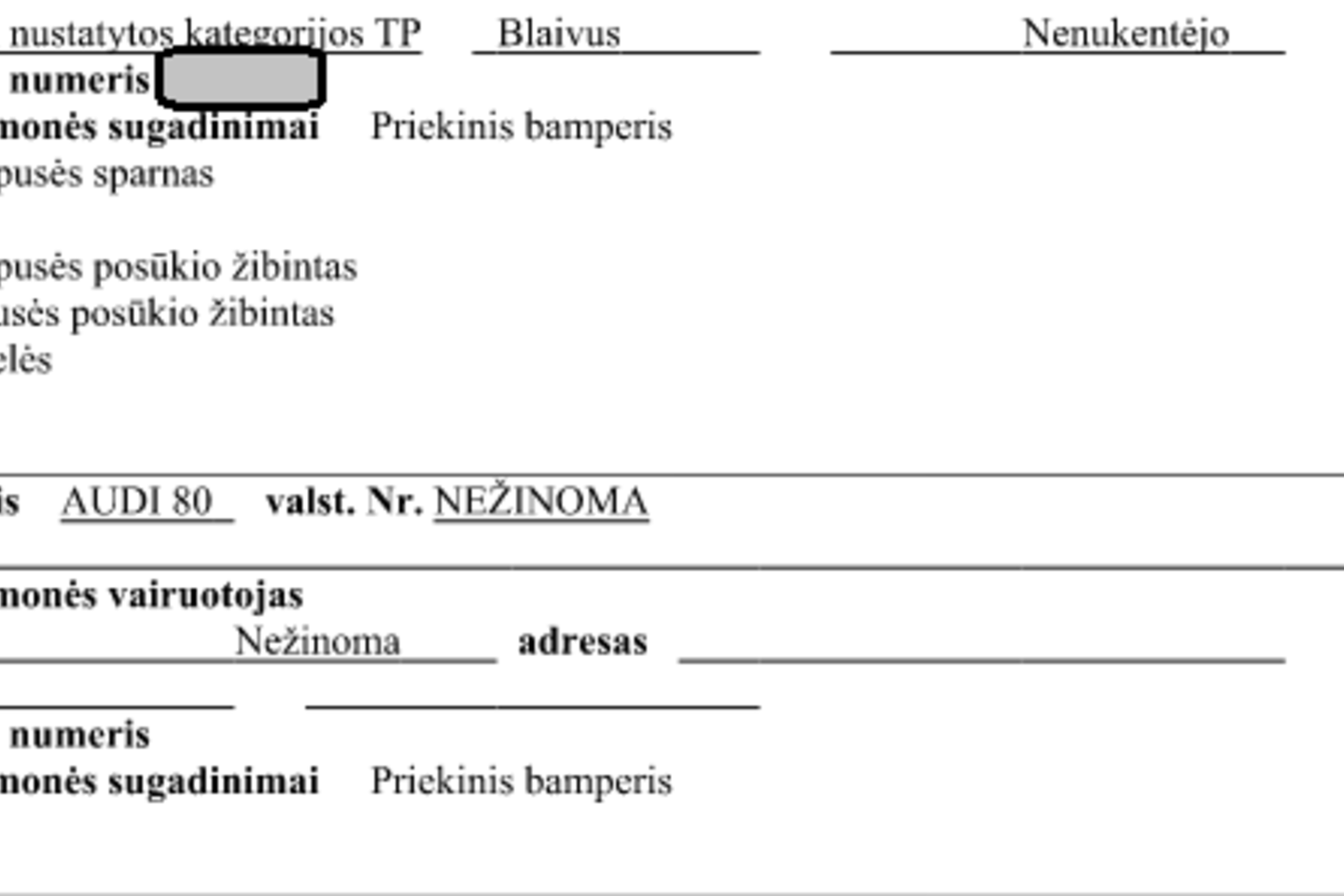

„Audi“ markės automobilis nepraleido sankryžoje mano sūnaus vairuojamo automobilio ir trenkėsi jam į dešinį priekinį šoną, o po avarijos pasišalino iš įvykio vietos.

Susiję straipsniai

Įvertino žalą

Kaip ir priklauso, po avarijos jaunuoliai iškvietė policiją ir užregistravo eismo įvykį, o taip pat apie avariją informavo ir BTA draudimo bendrovę, kurioje ir buvo draustas mano automobilis.

Skaitytojos nuotr.

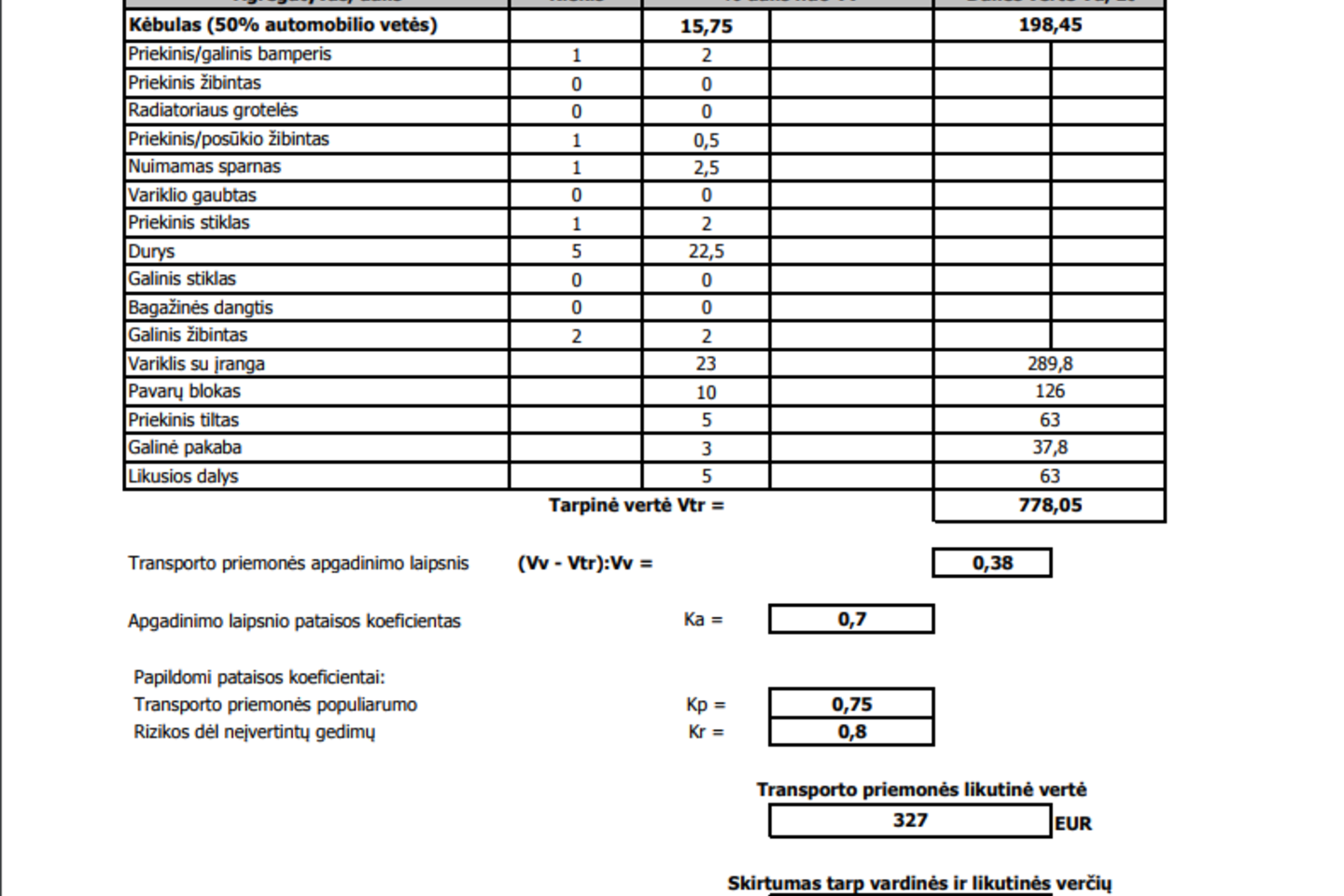

Po įvertinimo mums buvo liepta laukti, kol policija susiras avarijos kaltininką. Nes tik jį suradus mums gali būti išmokėta draudimo išmoka. Laukėm.

Kadangi kaltininko paieška užtruko, o automobilis mums buvo reikalingas, mes jį savo lėšomis suremontavome tikėdami vėliau atgauti remontui išleistus nemažus pinigus.

Susitvarkė patys

Bet po 9 mėnesių, šių metų kovo mėnesį netikėtai mes sužinome, kad mūsų automobilis yra išregistruotas, todėl, kad jis yra netinkamas eksploatuoti. Nors draudimui buvo pranešta, kad jis yra suremontuotas savo lėšomis.

Skaitytojos nuotr.

Mes pasamdėm „tralą“, nuvežėme automobilį į apskrities centrą, kuris nuo mūsų namų yra 100 km atstumu, padarėm ekspertizę, praėjome techninę apžiūrą, iš naujo automobilį užregistravome ir apdraudėme tame pačiame draudime su viltimi, kad draudimas kompensuos išlaidas, kurios siekė 300 eurų.

Pinigų negrąžino

Skaitytojos nuotr.

Mūsų senas automobilis tapo auksiniu... Ar gi tai yra sąžininga? Vedžioti žmonės už nosies? Kodėl negalima iškart pasakyti – po avarijos pinigų neatgausite, nes draudimo bendrovės skirtos pinigams atimti, o ne gauti.

Verta susimastyti tiesa?

***

Draudimo bendrovės BTA Transporto žalų reguliavimo skyriaus vadovė Jūratė Kovalevskė komentavo, kad pagal privalomojo transporto draudimo įstatymą, nuostolius atlygina ne nukentėjusiojo transporto priemonės savininko draudimo bendrovė, o kaltininko draudimo bendrovė.

„Taigi, išmoka už eismo įvykio metu apgadintą transporto priemonę yra mokama tik tuo atveju, jeigu yra nustatytas eismo įvykį sukėlęs asmuo ir/ar transporto priemonė, kurią jis vairavo. Šiuo konkrečiu atveju įvykio kaltininkas nėra žinomas, todėl draudimo išmoka ir nebuvo išmokėta.

Iš jūsų skaitytojos laiško suprantame, kad ji buvo apsidraudusi privalomuoju draudimu, t. y. buvo apdraudusi savo civilinę atsakomybę, o ne automobilį, kaip turtą, ką galima apdrausti tik Kasko draudimu. Pagal draudėjo civilinės atsakomybės draudimo sutartį, žala atlyginama tik nukentėjusiajam trečiajam asmeniui, dėl kurios yra atsakingas draudėjas. Taip numato įstatymas, tokia yra pasaulinė praktika.

Susiję straipsniai

Taip pat teisės aktai numato, kad tais atvejais, kai įvykio kaltininkas ar jo transporto priemonė nėra žinomi, kiekvienas transporto privalomąjį draudimą platinantis draudikas privalo užregistruoti, įforminti ir įvertinti žalą tam, kad būtų surinkti žalos įrodymai tokiam atvejui, jeigu vėliau paaiškėtų, kas buvo kaltininkas ir kur galėjo būti apdrausta kaltininko civilinė atsakomybė. Sprendžiant pagal skaitytojos aprašymą, taip ir buvo padaryta.

Informacija apie įvykius ir žalas yra perduodama Transporto priemonių draudikų biurui, iš kur ją gali gauti „Regitra“. Transporto priemonių išregistravimo klausimą sprendžia irgi atitinkami įstatymai ir vykdo „Regitra“. Todėl draudikas niekaip negali įtakoti šio proceso, o tik turi vykdyti įstatymuose numatytas prievoles dėl informacijos pateikimo.

Atvejų, kai eismo įvykio metu yra apgadinamas trečiųjų asmenų turtas, o įvykį sukėlęs asmuo iš įvykio vietos pasišalina ir teisėsaugos institucijai jo identifikuoti nepavyksta, pasitaiko kasmet.

Tokiais atvejais padaryta žala yra atlyginama tik turint Kasko draudimo sutartį pagal Kasko draudimo sutarties sąlygas nepriklausomai nuo to, ar įvykio kaltininkas yra žinomas“, – komentavo BTA Transporto žalų reguliavimo skyriaus vadovė J. Kovalevskė.