Taigi, gana bėgioti tarp temų. Jos yra dvi – pajamų (ar, bendriau, ekonomikos) augimo ir jų pasiskirstymo nelygybės. Taip, jos susiję, bet negalima tikėtis išspręsti vieną problemą vien tik ją pakeičiant kita – patogesne ideologiškai ar finansiškai.

Pajamų nelygybės mažinimo receptai, neabejotinai, išplaukia iš pajamų pasiskirstymo ligų. Lietuvoje turime dvi dideles problemas. Pirma, pačiose rinkose, iki įsikišant valstybei, labai netolygiai pajamos pasiskirsto tarp darbo ir kapitalo, taip pat ir atskirai lyginant – vien darbo užmokesčio ir vien kapitalo pajamų diferenciacija labai didėlė (3 ir 4 pav.). Antra, net ir valstybės įsikišimas pajamų nelygybę sušvelnina labai menkai. Verta aptarti tas dvi temas atskirai.

Pirmiausia – darbuotojams labai nepalankus darbo ir kapitalo pajamų santykis (2 pav.). Minimalios mėnesinės algos (MMA) didinimas - elementariausias instrumentas didinti mažiausias algas ir sudaryti spaudimą visų algų didinimui. Šis instrumentas Lietuvoje politikų noriai naudojamas - nuo 2012 m. MMA padidinta nuo 232 iki 380 eurų.

2 pav. Darbo pajamų dalis nacionalinėse pajamose Baltijos šalyse, BPV proc.

Šaltinis: AMECO, 2017. Adjusted wage share (ALCD2). Brussels: European Commission.

Tačiau MMA didinimas nevienareikšmis. Mažinamas pajamų atotrūkis tarp didesnių ir mažų algų. Kartu, sukuriamas spaudimas didinti visas algas ir tai leidžia tikėtis didesnės darbo bei mažesnės kapitalo pajamų dalies BVP. Kadangi kapitalo pajamos pasiskirstę daug netolygiau nei darbo, galiausiai turėtų mažėti bendra pajamų nelygybė.

Deja, to nepakanka, nepaisant MMA didinimo pajamų nelygybė auga. Nenuostabu, nes jos MMA didinimas dažnai lieka tik vyriausybės nutarimuose, o realaus didinimo nemažai darbdavių išvengia fiktyviai trumpindami darbo laiką, plinta šešėlinė ekonomika, neauga mokesčių pajamos ir valstybės galimybės perskirstyti. Net jei MMA didėja ir realiai, bet socialinių išmokų didinimas atsilieka, tai gali dar padidinti pajamų nelygybę tarp ekonomiškai aktyvių ir iš socialinių išmokų gyvenančiųjų. Taip vyksta pastarąjį dešimtmetį, kai MMA buvo smarkiai padidinta, o dauguma socialinių išmokų liko 2008 m. lygyje.

Taigi, rekomenduojama:

Pirma, didinant MMA daugiau dėmesio skirti ir jos įgyvendinimo kontrolei, siekti, kad bent per darbo biržą darbuotojų paieškos būtų skaidrios, samdomasis darbas nebūtų keičiamas paslaugų sutartimis, darbdavių skelbimai išsamiai atskleistų darbo apmokėjimo ir darbo laiko sąlygas.

Antra, siekiant nelygybės mažinimo, kartu su MMA turėtų didėti ir socialinės išmokos, o pati MMA turėtų būti nuosekliai indeksuojama, kad veiktų kaip vienas iš automatinių stabilizatorių. Kaip tik pajamų nelygybės pokyčiai Lietuvoje labai susiję su ekonomikos cikliškumu.

Dažnai MMA didinimas kritikuojamas dėl jo didelio santykio su vidutine alga. Tačiau, kaip tik dėl mažos atlyginimų dalies nacionalinėse pajamose ir dėl to esamo mažo vidutinio atlyginimo, į MMA ir VDU santykį galime žiūrėti be susirūpinimo. MMA didinimas tokiomis sąlygomis gali išsilieti ne prekių brangimu ir tarptautinio konkurencingumo praradimu, bet kapitalo dalies nacionalinėse pajamose mažėjimu ir tuo pačiu pajamų nelygybės mažėjimu. O to ir siekiama MMA didinimu.

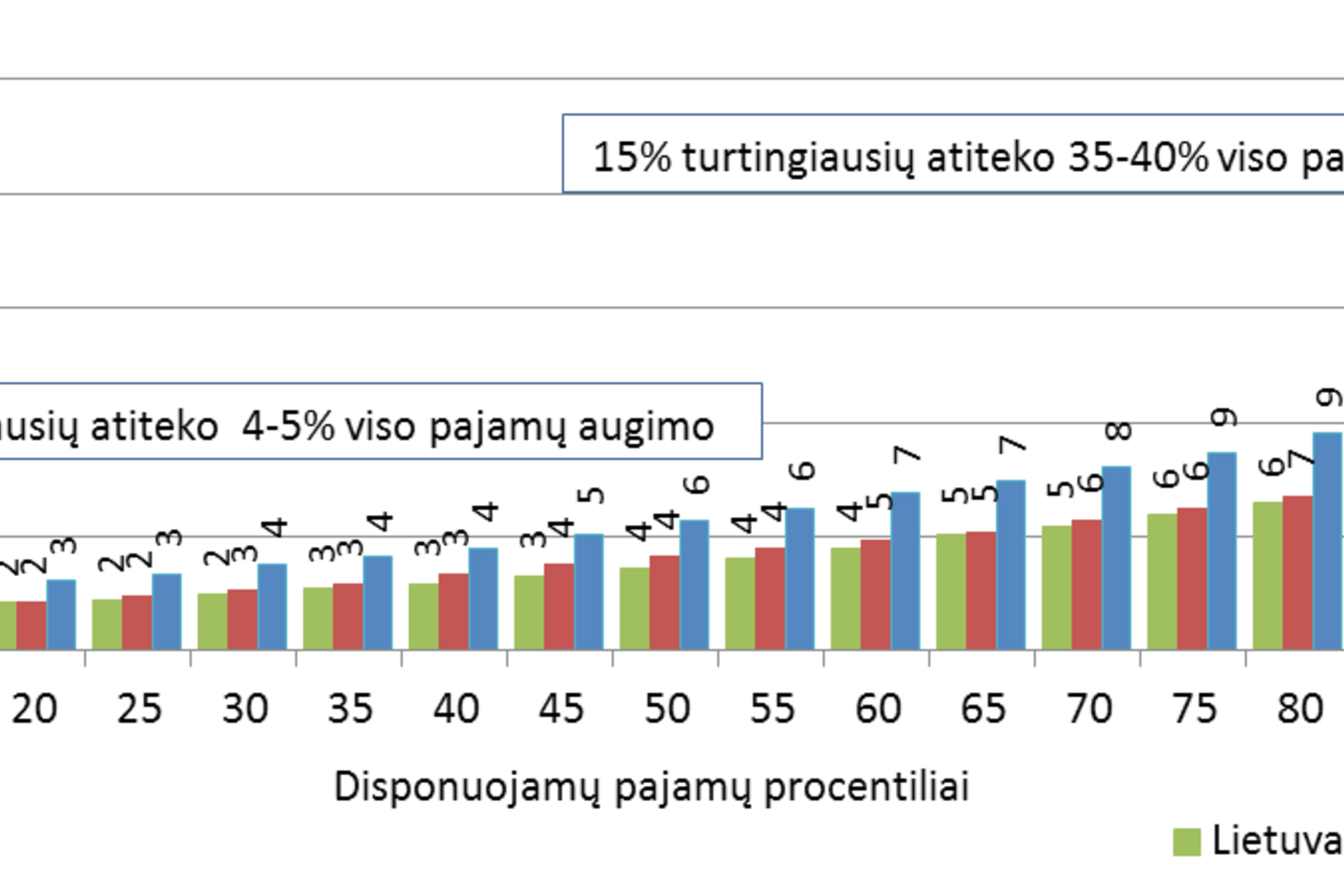

Kita su pirminėmis pajamomis ir jų nelygybe susijusi priemonė – savarankiško darbo veiklos reglamentavimas. Lietuvoje yra ko ne 10 rūšių savarankiško darbo formų su skirtingomis reglamentavimo taisyklėmis ir skirtingu apmokestinu. Daugumai iš jų taikomos Sodros įmokų lengvatos, lyginant su darbo užmokesčio apmokestinimu. Lengvesnis mokestinis rėžimas paprastai argumentuojamas sunkiau uždirbamomis pajamomis užsiimant savarankiška veikla. Tačiau, priešingai, savarankiškai dirbančiųjų daugiau kaip pusė visų pajamų susitelkę turtingiausiame visuomenės penktadalyje (3 pav.). Taigi, mažesniu reglamentavimu ir mokesčių lengvatomis lepinamas pasiturintis sluoksnis. Lengvatinis savarankiškai dirbančiųjų apmokestinimas neigiamai veikia pajamų pasiskirstymą ir netiesiogiai – kurdamas paskatas vengti įforminti samdomą darbą, kuris labiau apmokestinamas.

Rekomenduojama, ne lengvinti savarankiškai dirbančiųjų apmokestinimo rėžimą, bet, priešingai – mažinti savarankiško darbo formų įvairovę, kurių dauguma sugalvota vien tik nepagrįstoms mokesčių lengvatoms, naikinti esamas lengvatas ir artinti savarankiško darbo apmokestinimą socialiniais ir pajamų mokesčiais prie atlyginimams taikomos tvarkos.

3 pav. Savarankiško darbo pajamos ir algos Lietuvos gyventojų pajamų kvitilėse 2005-2015 m., proc. nuo visų atitinkamų šaltinių pajamų Lietuvoje

Šaltinis: EU–SILC

Šaltinis: EU–SILC

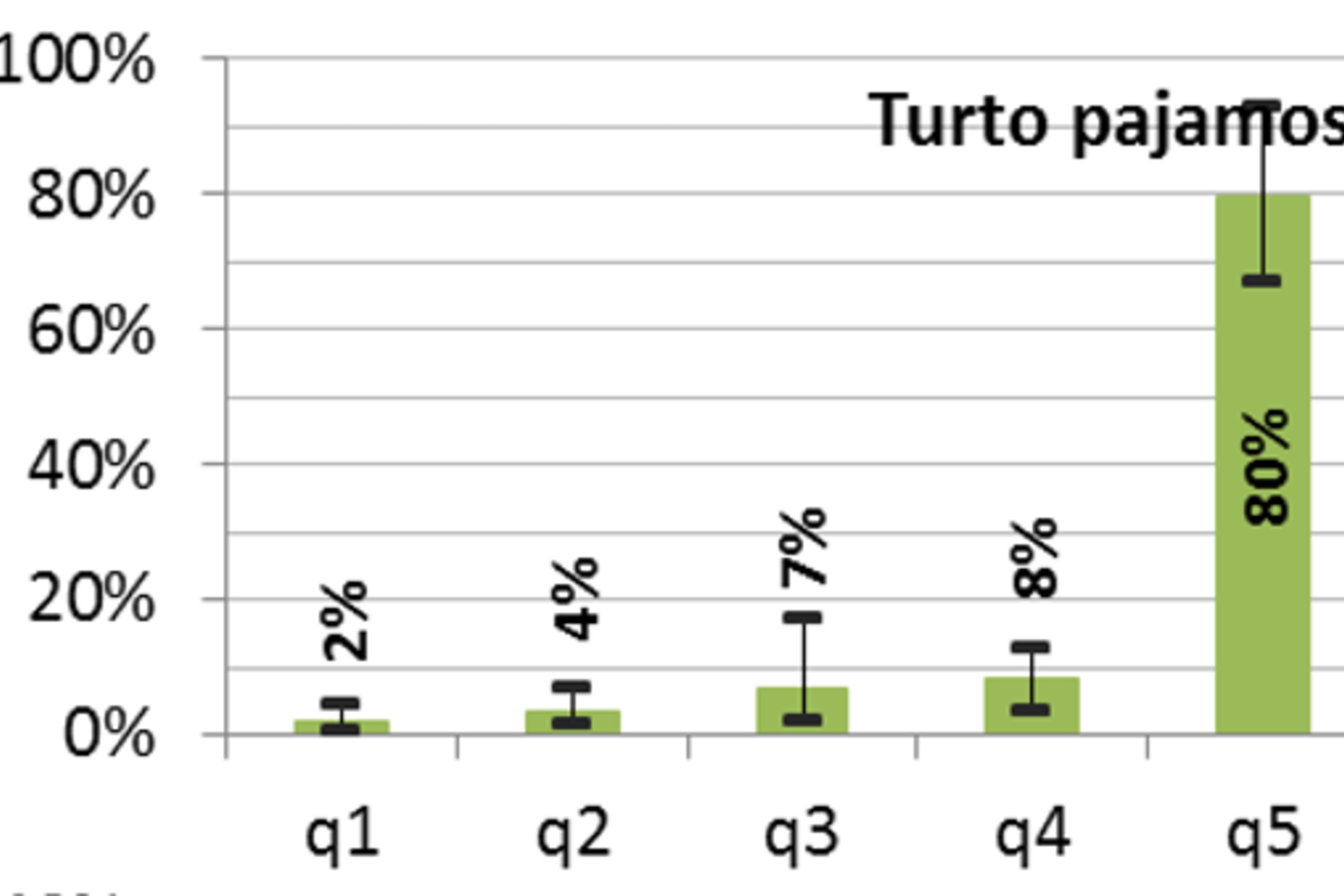

Vis tik savarankiško darbo reguliavimais ar MMA pajamų nelygybės reikšmingai nesumažinsi, nes didysis pajamų skirtumas yra ne tarp mažų ir vidutinių algų, kaip ir pajamų iš kitų šaltinių, bet tarp labai didelių ir didelių pajamų, o, juolab, labai didelių ir vidutinių (3 ir 4 pav.). Todėl tiesiausias kelias kiek reikšmingiau sumažinti pajamų nelygybę yra didžiausių pajamų apmokestinimas. Nenuostabu, kad jis labiausiai ginamas turtingiausiųjų ir juos atstovaujančiųjų. Tiek minimali alga, tiek neapmokestinamas pajamų minimumas tėra žaidimas žemiausioje lygoje. Vargingųjų solidarumas su dar vargingesniais.

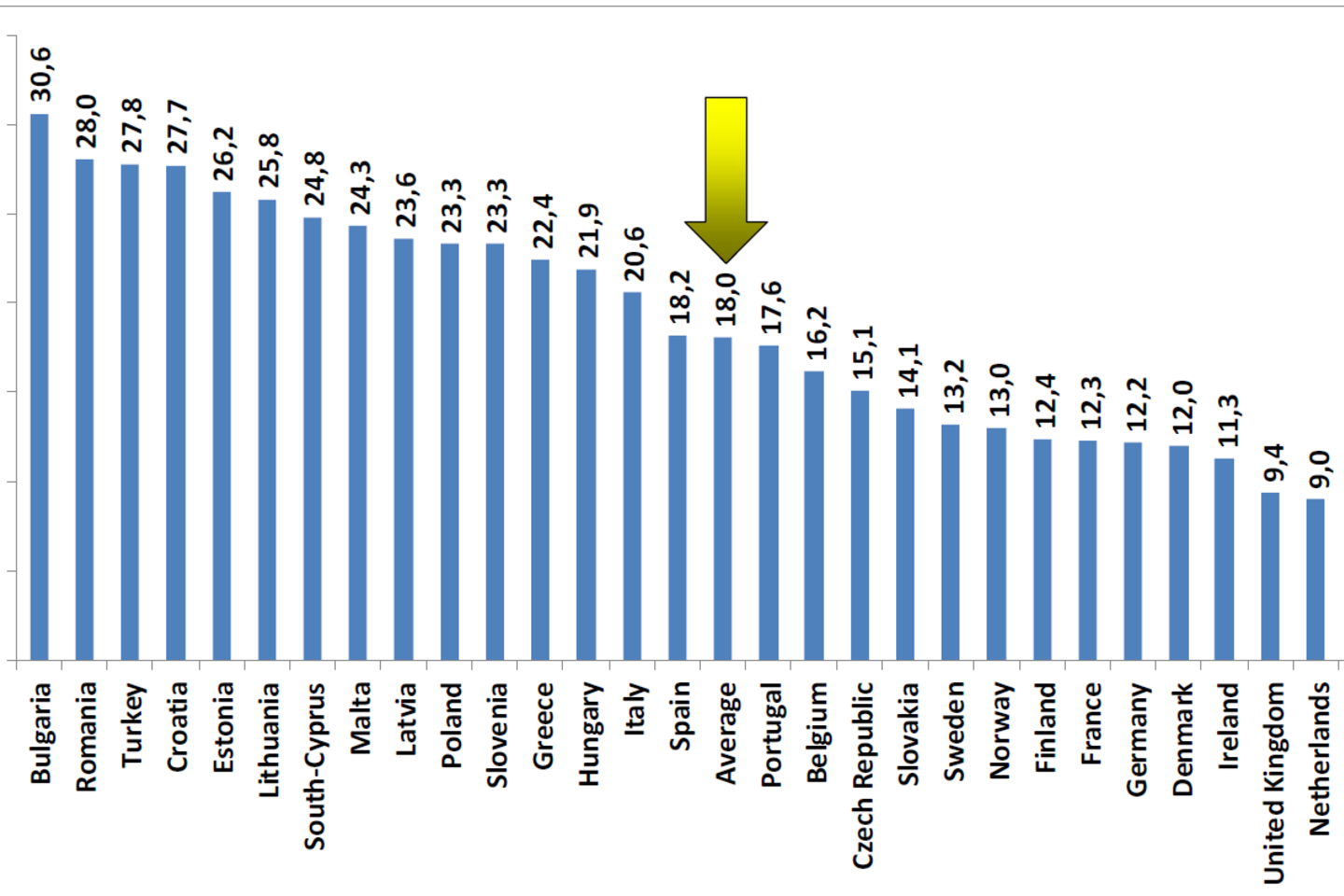

Pagrindinis nelygybės mažinimo Lietuvoje potencialas glūdi mokesčių sistemos pertvarkoje. Sistema nesubalansuota bent keturiais esminiais aspektais. Jie akivaizdūs, kai lyginame Lietuvos valstybės mokesčių pajamas su kitomis ES šalimis (5 pav):

1) pajamų mokesčiai menki ir menkai progresyvūs (tik dėl neapmokestinamojo minimumo),

2) mokesčiai kapitalo pajamoms ir turtui yra visai nereikšmingi (net mažesni nei kitose pokomunistinėse šalyse),

3) santykinai labai didelė mokesčių pajamų dalis surenkama iš vartojimo mokesčių, dideliu tarifu apmokestinant net pirmo būtinumo prekes ir paslaugas,

4) bendra surenkama mokesčių suma menka ir tai labai riboja reikšmingesnes nelygybės mažinimo galimybes socialinių išmokų pagalba.

5 pav. Pajamų, turto ir socialiniai mokesčiai 2015, valstybių pajamos proc. nuo BVP

*Centrinės Europos šalys: Čekija, Lenkija, Slovakija, Slovėnija, Vengrija

Šaltinis: IMF Country Report No. 17/178 Republic of Lithuania. Selected Issues, https://www.imf.org

Lietuvoje kartojama, kad Sodros įmokų našta didelė, o ir kiti mokesčiai nemaži. Taip atrodo dėl netolygaus Sodros įmokų paskirstymo – vieni moka, kiti – ne. Pagal valstybės pajamas – Sodros įmokos Lietuvoje tiesiog atitinka europietiškas madas, o kiti mokesčiai, deja – ne, bet kaip tik į mažesnę pusę (5 pav.).

Tik iškreiptoje kitų mokesčių karalystėje Sodros įmokos atrodo ypatingos. Tačiau nieko keisto, kai žinome, kad būtent jų dėka bent kiek Lietuvoje dar perskirstomos pajamos ir sumažinama nelygybė.3 Nenuostabu, kad būtent jos labiausiai nepatinka turtingiausiųjų sluoksnio gynėjams. „Pagerinkime“ jas, suspauskime iki pajamų ir turto mokesčių, ištąsykime neapmokestinamais minimumais bei kitomis „lengvatomis“ ir tikrai turėsime Lotynų Amerikos pajamų nelygybę.

Tiesa, dažnai pajamų perskirstymo klausimas stumiamas į šešėlį, t.y., neva, tik dėl šešėlio Lietuvos mokesčių sistema yra iškreipta. Taip, šešėlinė ekonomikos dalis nepasiekiama mokesčių ir tai didžiulis pajamų nelygybės mažinimo rezervas. Tačiau dauguma pokomunistinių šalių irgi dėl to kenčia. Įsigalėjęs įsitikinimas, kad Estija pajėgia daugiau surinkti mokesčių ir dosniau finansuoti socialinę apsaugą bei visą viešąjį sektorių dėl didesnio skaidrumo ir gerokai mažesnės šešėlinės ekonomikos. Toks įsitikinimas be pagrindo, autoritetingo austrų ekonomisto F.Schneider tyrimas rodo, kad visose Baltijos šalyse šešėlinė ekonomika sudaro apie ketvirtį, ir didžiausiu šešėliu pasižymi būtent Estija (6 pav.). Kiti tyrimai irgi nerodo didelių šešėlių skirtumų šiose šalyse.

Ir vis tik net pokomunistinės šalys surenka gerokai daugiau mokesčių nei Lietuva (5 pav.). O Lietuvoje menkas ir nefunkcionalus Gyventojų pajamų mokestis kuria spaudimą įvesti mažų pajamų gavėjams lengvatas socialinio draudimo įmokoms. Tačiau lengvata įmokoms juk koresponduoja su mažesnę socialine apsauga ateityje ir pačių silpniausių pajamų smukimu susidūrus su socialinėm rizikom. O savarankiškai dirbančių asmenų atveju dėl nesutvarkytos pajamų apskaitos – dar labiau skatinamas ir taip paplitęs klientelizmas, t.y. išskirtinės sąlygos, kaip parodėme, toli gražu ne vargšams, bet surandantiems užtarėjų valdžiose.

Ir vis tik net pokomunistinės šalys surenka gerokai daugiau mokesčių nei Lietuva (5 pav.). O Lietuvoje menkas ir nefunkcionalus Gyventojų pajamų mokestis kuria spaudimą įvesti mažų pajamų gavėjams lengvatas socialinio draudimo įmokoms. Tačiau lengvata įmokoms juk koresponduoja su mažesnę socialine apsauga ateityje ir pačių silpniausių pajamų smukimu susidūrus su socialinėm rizikom. O savarankiškai dirbančių asmenų atveju dėl nesutvarkytos pajamų apskaitos – dar labiau skatinamas ir taip paplitęs klientelizmas, t.y. išskirtinės sąlygos, kaip parodėme, toli gražu ne vargšams, bet surandantiems užtarėjų valdžiose.

Techniniu požiūriu, kelias link mažesnės pajamų nelygybės – gana aiškus. Mokesčių struktūrą reikia artinti prie europietiškos. Jai būdingos ko ne du kartus didesnės valstybės pajamos iš gyventojų bei įmonių pajamų ir turto mokesčių, mažesni vartojimo mokesčiai būtiniausiom prekėms ir paslaugoms. Socialinis draudimas, kaip tik Lietuvoje labiausiai europietiškas. Būtent jis užtikrina didžiąją dalį pajamų perskirstymo ir nelygybės sumažinimo. Dėl minėtų mažų mokesčių ir išplitusios šešėlinės ekonomikos bendros valstybės pajamos iš mokesčių neadekvačios šiuolaikinės visuomenės poreikiams. Todėl ir likusi, be Sodros, socialinių išmokų dalis Lietuvoje menka ir mažai prisideda prie pajamų nelygybės sumažinimo. Tačiau jų didinimui kito šaltinio nebus, nepertvarkius minėtų mokesčių. Tam Lietuvą ragina naujausioje mokesčių analizėje Tarptautinis valiutos fondas.4

Tačiau yra daug keblesni moraliniai ir politiniai klausimai. Tarptautinės finansinės organizacijos į tai nelikę kištis ir jų autoritetu nepriremsim. Kaip minėta pradžioje, išskyrus 5-10 proc. patenkintųjų, gyventojai apklausose nerimauja dėl pernelyg didelės pajamų nelygybės šalyje. Kodėl gyventojų preferencijos neatsispindi mokesčių politikoje? Kas jų didesnės lygybės siekius geba nukreipti tik siaura valdininkų algų ar Seimo narių skaičiaus tema?

Straipsnis parengtas vykdant LMT finansuojamą tyrimą „Pajamų pasiskirstymo veiksniai: darbas, kapitalas ir gerovės valstybė“ (Nr. GER-007/2015).