Taip viskas realiai jau veikia. Jau dabar pasinaudojus banko programėle galima ir už paslaugas tiesiog iš Alpių kurorto susimokėti, ir žmonai trūkstamą sumą kailiniams nė neišlindus iš pasalos medžioklėje pervesti.

Permainų kvapas

Deja, kol kas absoliučiai daugumai Lietuvos gyventojų visi tie išmanūs žodžiai apie išmaniuosius įrenginius, programėles ir jų galimybes skamba lyg pasaka apie skraidantį kilimą.

Šiuo metu mobiliosiomis bankų programėlėmis naudojasi 5 proc. lietuvių, ir tie dažniausiai ne pinigus perveda, o sąskaitos likutį pasitikrina.

Tokie jau mes esame – lėčiausiai iš visų kaimynų pradedame naudotis naujovėmis, tačiau kartą pradėję tuoj visus aplenkiame. Taip buvo su išmaniaisiais telefonais.

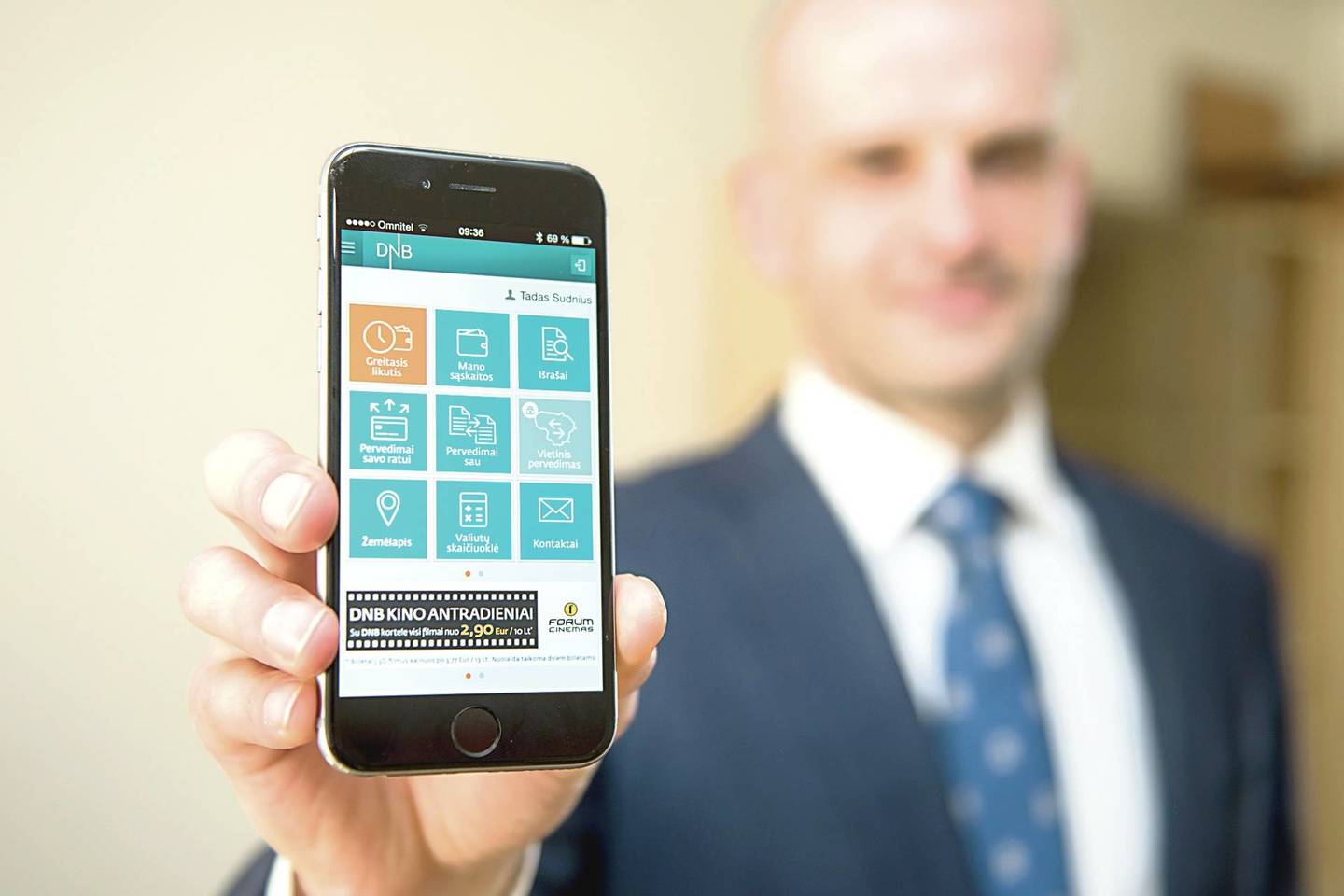

DNB banko Verslo plėtros tarnybos vadovas Tadas Sudnius neabejojo, kad taip bus ir su mobiliosios bankininkystės programėlėmis. Būtent todėl pasitelkę šūkį, kad šiuolaikiniai bankai statomi ne iš plytų, o iš pikselių (arba bitų), DNB entuziastai sukūrė bene patogiausią banko programėlę išmaniesiems įrenginiams.

„Mums iš to jokios finansinės naudos nėra, tai tiesiog dar vienas klientų aptarnavimo kanalas.

Artimiausiu metu mobiliosios programėlės bankų veiklos beveik nelems, dar porą metų galėtume drąsiai nieko nedaryti ir dėl to nė kiek nenukentėtume. Tokiu būdu prisijungiančių klientų yra visai nedaug.

Tačiau prisimenu vieną Billo Gateso frazę, kad žmonės linkę pervertinti technologinius pokyčius, kurie įvyks per artimiausius dvejus metus, ir neįvertinti įvyksiančių per artimiausius dešimt metų. O po dešimties metų toks dabartinis neveiklumas virstų katastrofa“, – aiškino veržimosi į mobiliųjų įrenginių rinką priežastis T.Sudnius.

Technologijos tobulėja

Žvelgiant į statistiką ir kitų šalių patirtį akivaizdu, kad dešimties metų neprireiks. Jau šiais metais Lietuvoje išmaniųjų telefonų apyvarta pavys Skandinaviją, kur jų parduodama 95 proc.

2015 m. pasaulyje išmaniųjų nešiojamųjų įrenginių bus parduota 8 kartus daugiau negu kompiuterių. Norvegijoje stulbinamą populiarumą pasiekė programėlė, leidžianti tvarkyti savo pensijų fondus.

Mobiliosios technologijos jau dabar skatina žmones gyventi sveikiau. Augant jų populiarumui pastebima, kad amerikiečiai mažiau važinėja automobiliais, o europiečiai daugiau laiko praleidžia sportuodami gamtoje.

Kažkada sunkiai prigijęs interneto bankas išvadavo mus nuo poreikio eiti iš namų, o mobilusis bankas išvaduoja nuo poreikio būtinai į tuos namus grįžti.

Tad ko reikia, kad ir lietuviai suprastų tokių programėlių naudojimo naudą? T.Sudnius tiki, kad rado atsakymą.

Saugumas ir paprastumas

„Norint, kad žmonės naudotųsi mobiliuoju banku, nepakanka tiesiog perkelti interneto banko į mobilųjį telefoną. Telefone rinkti visus tuos slaptažodžius pernelyg keblu, o ir visų banko funkcijų žmonėms čia tikrai nereikia.

Konsultuotis dėl paskolos žmonės eis pas vadybininką, o štai galėdami mobiliuoju sužinoti pinigų likutį ar pervesti 20 eurų vaikui džiaugsis.

Todėl kurdami mobiliąją programėlę iškėlėme reikalavimą, kad ji būtų paprasta ir atliktų tai, ko žmonėms realiai reikia“, – kalbėjo T.Sudnius.

Kas bent kartą mėgino naudotis banku mobiliajame telefone, puikiai žino, kaip nepatogu rankoje laikant telefoną iš piniginės traukti kodų lentelę, rinkti ilgą slaptažodį ir kodą.

Išnagrinėję daugybės pasaulio bankų ir konkurentų Lietuvoje siūlomus sprendimus DNB specialistai rado sprendimą.

„Žmonėms itin svarbu, kad programėlė būtų visiškai saugi, kad jų pinigams niekas negrėstų net praradus telefoną. Tačiau tuo pat metu pernelyg komplikavus prisijungimą žmonės ta programėle tiesiog nesinaudoja.

Todėl mes nutarėme diegti tris saugumo lygmenis. Pavyzdžiui, norint sužinoti, kur yra DNB bankomatai arba banko skyriai, nereikia jokių slaptažodžių – programėlėje ši informacija atvira.

Norint naudotis visomis interneto banko funkcijomis, reikės ir prisijungti surenkant visus reikalaujamus kodus.

Išskirtinė mūsų sprendimo savybė – trečias, tarpinis, saugumo lygis. Surinkęs keturių skaičių PIN kodą žmogus telefone gali pervesti iki 300 eurų į tas sąskaitas, kurias pats nurodė kaip galimas, arba pasižiūrėti savo sąskaitos likutį“, – rodydamas, kaip tai atrodo telefono ekrane, pasakojo T.Sudnius.

Vagims teks nukabinti nosį

Labai paprasta: prireikė sumokėti už elektrą, prireikė pervesti kiek nors pinigų žmonai – surenki PIN kodą ir iškart atlieki operaciją. Be to, labai saugu.

Kadangi taip pervesti lėšas galima tik į tas sąskaitas, kurias nustatėte, net tuo neįtikėtinu atveju, jei pavogęs telefoną nenaudėlis sužinos jūsų PIN kodą, nuostolių jums jis nepridarys.

„Norėdami pervesti į nenurodytą sąskaitą ar didesnę sumą negu 300 eurų, jau turėsite jungtis surinkdami visus reikiamus kodų lentelės slaptažodžius.

Viskas, ką vagis tokiu atveju galėtų padaryti, – pervesti jūsų pinigus į kitą jūsų sąskaitą ar jūsų vaikui“, – sakė banko atstovas.

Pamėginau įsivaizduoti vagį, kuris įsilaužęs į mano banką gali nebent apmokėti mano sąskaitas ar pervesti pinigus man. Juokinga. Ne vagiui.

Svarbiausia, kad ir tai padaryti sudėtingiau, negu nužiūrėjus kredito kortelės PIN kodą pavogti jūsų pinigus bankomate.

Programėlė pakeitė įpročius

„Bankas yra pasirengęs diegti ir daugiau funkcijų, tačiau ne visko reikia iškart.

Galėjome į programėlę sudėti ir brūkšninių kodų skenerį, ir daugybę kitų funkcijų, tačiau testuodami įsitikinome, kad kol kas to nereikia, o pirmiausia siūlėme tai, kuo žmonės naudosis“, – sakė T.Sudnius.

Ir, beje, naudojasi. Įdiegta ji jau į beveik 30 tūkst. įrenginių, o 70 proc. atsisiuntusių tapo aktyviais naudotojais – per mėnesį jungiasi mažiausiai 4 kartus.

Šiuo metu „Google Play“ parduotuvėje absoliuti dauguma atsiliepimų apie DNB programėlę yra teigiami.

Koks tai milžiniškas laimėjimas, suprasi pamėginęs priversti lietuvį ką nors pagirti.

Žmonės, besinaudojantys bankų programėlėmis, pripažįsta, kad tai pakeitė jų finansinę elgseną, – 41 proc. naudotojų kur kas rečiau eina prie bankomatų, kad pasitikrintų sąskaitos likutį, net trečdalis nebejaučia poreikio taip dažnai jungtis prie elektroninio banko kompiuteryje.

Piniginės nebereikės

Taigi dabar didžiausia bėda – tie 43 proc. išmaniųjų telefonų savininkų Lietuvoje, kurie išvis nesinaudoja jokiomis programėlėmis. Keista, kai žmonės, turintys raktą į ateitį, trypčioja prie durų ir juo nepasinaudoja. O kas bus, kai visi tą slenkstį peržengsime?

„Manau, kad mobiliosios piniginės Lietuvoje pradės veikti 2016 metais“, – paklaustas, kodėl pas mus telefonai dar nekeičia pinigų ir kortelių, atsakė T.Sudnius.

Didžiausia kliūtis tam toli gražu ne nespėjantis paskui laiką bankas. Tiesiog kol kas Lietuvoje nėra pakankamo skaičiaus telefonų, palaikančių NFC ryšį, skirtingi gamintojai perša skirtingas technologijas ir neaišku, kuri jų prigis.

Tačiau abejonių dėl to, kad nenumaldomai artėja laikas, kai pakeitęs fotoaparatą ir užrašų knygelę telefonas pakeis ir piniginę, nėra.

Galime džiaugtis – damų rankinėse ir vyrų kišenėse atsiras laisvos vietos įgrūsti dar ką nors.

Įsivaizduokime: sėdi ramiai valtelėje vidury ežero ir staiga – skambutis. Skambina sūnelis ir užsikirsdamas kažką kalba apie pasimatymą, restoraną ir grasinimus iškviesti policiją. Ką darai, kai pagaliau supranti, kad jis pravalgė daugiau, nei sąskaitoje turėjo pinigų?