Kas yra refinansavimas?

Refinansavimas yra turimų finansinių įsipareigojimų perkėlimas iš vienos kredito įstaigos į kitą, pritaikant ilgesnį paskolos grąžinimo terminą bei suteikiant galimybę apjungti visus turimus kreditus į vieną. Ši paslauga ypač aktuali neišgalintiems padengti esamų finansinių įsipareigojimų, turintiems kelis kreditus skirtingose finansinėse įstaigose bei norintiems gauti papildomą finansavimą.

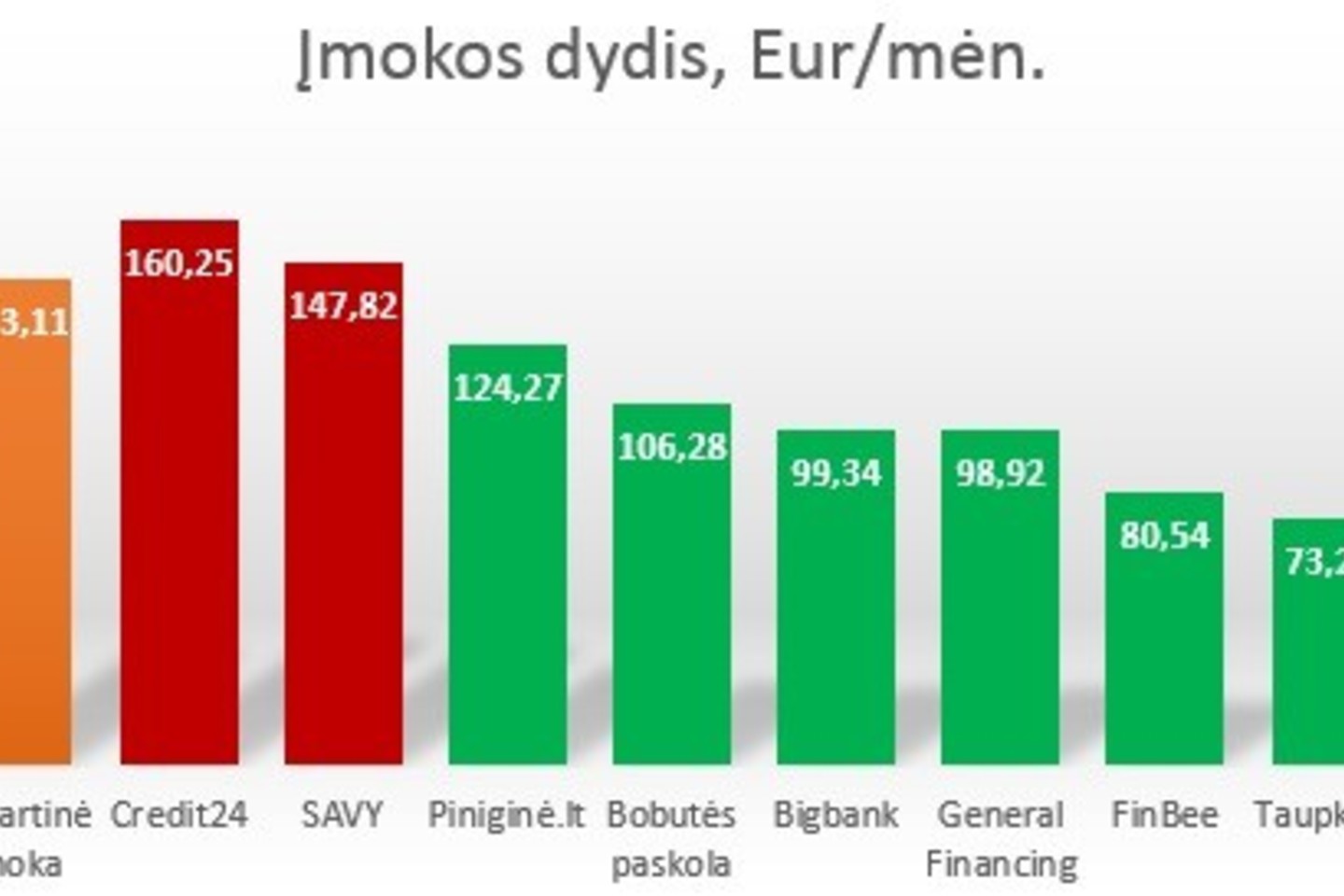

Ar tikrai sutaupysite?

Lietuvoje refinansavimo paslaugą teikia daugelis greitųjų kreditų bendrovių, kredito unijos, tarpusavio skolinimosi platformos bei specializuotieji bankai. Atlikome tyrimą ir palyginome kelių populiariausių šios paslaugos teikėjų siūlomas mėnesines įmokas apjungus ir refinansavus du turimus įsipareigojimus: vartojimo paskolą banke (likutis 1 800 Eur) ir greitąjį kreditą (likutis 1 200 Eur), kurių bendra mėnesinė įmoka – 143,11 eurų. Refinansavus turimų įsipareigojimų likučius 48 mėnesių terminui kreditų bendrovėje „Piniginė.lt“ per mėnesį pavyktų sutaupyti 18,84 eurų, „Bobutės paskola“ – 36,83 eurus, „General Financing“ – 44,19 eurus, specializuotame banke „Bigbank“ – 43,77 eurus. Tuo tarpu tarpusavio skolinimosi platformoje „SAVY“ kas mėnesį tektų permokėti 4,71 eurą, o greitųjų kreditų bendrovėje „Credit24“ – 17,14 eurų. Remiantis atlikto tyrimo duomenimis, turimus įsipareigojimus palankiausia refinansuoti būtų tarpusavio skolinimosi platformoje „Finbee“ – pavyktų sutaupyti apie 62,57 eurus per mėnesį, bei „Taupkasėje“, kur įmoka sumažėtų beveik dvigubai – 69,87 eurais.

Tiesa, renkantis finansinę įstaigą, kurioje norite refinansuoti turimus kreditus labai svarbu atkreipti dėmesį ne tik į tai, kiek sumažės mėnesinė įmoka ar metinės palūkanos, bet ir į bendrą kredito kainos metinę normą (BVKKMN), kurią sudaro palūkanos ir kiti su paskola ir jos administravimu susiję mokesčiai: sutarties sudarymo mokestis, pinigų pavedimo mokestis, mėnesiniai paskolos administravimo mokesčiai (gali siekti nuo 1,5 iki 18 eurų per mėnesį). Atliktas tyrimas parodė, jog nagrinėtu atveju kreditų įstaigų siūlomos metinės refinansavimo paskolų palūkanų normos svyravo nuo 6,49 iki 49 proc., o tuo tarpu BVKKMN, įvertinus visus kredito kaštus, siekė nuo 10,1 iki 63 proc.

Refinansavus turimus įsipareigojimus mėnesinė įmoka iš tiesų gali sumažėti net iki kelių kartų, tačiau labai svarbu tinkamai įvertinti finansinės įstaigos siūlomą metinę paskolos palūkanų normą bei išsianalizuoti visus su paskolos sudarymu ir jos administravimu susijusius mokesčius, kurie taip pat sudaro bendrą metinę kredito kainą, antraip gali tekti nusivilti ir užuot sutaupę – permokėsite.