Būsima pensija priklauso nuo asmens individualios ir rinkos situacijos, tačiau, remiantis įvairiomis prielaidomis ir skaičiuoklėmis, galima paskaičiuoti apytikslę sumą, kurią galimai reikėtų sukaupti pensijų fonduose, siekiant gauti tam tikrą pensiją.

Jaunesniems žmonėms, norintiems gauti tokios pat vertės pensiją kaip ir vyresniems, reikia sukaupti didesnę sumą pinigų, teigia „Luminor investicijų valdymas“ vadovė Loreta Načajienė. Taip yra todėl, kad jaunesni žmonės į pensiją išeis vėliau, tad jų sukauptų pinigų vertė dėl natūralaus pinigų nuvertėjimo bus mažesnė nei tų, kurie į pensiją išeis anksčiau.

„Kita vertus, įprastai jauniems asmenims, kadangi jie turi itin daug laiko iki pensijos, kas mėnesį reikia investuoti po mažesnę pinigų sumą, nei tiems, kurie papildomą pensijų kaupimą pradeda likus mažiau laiko iki pensinio amžiaus“, – sako L.Načajienė.

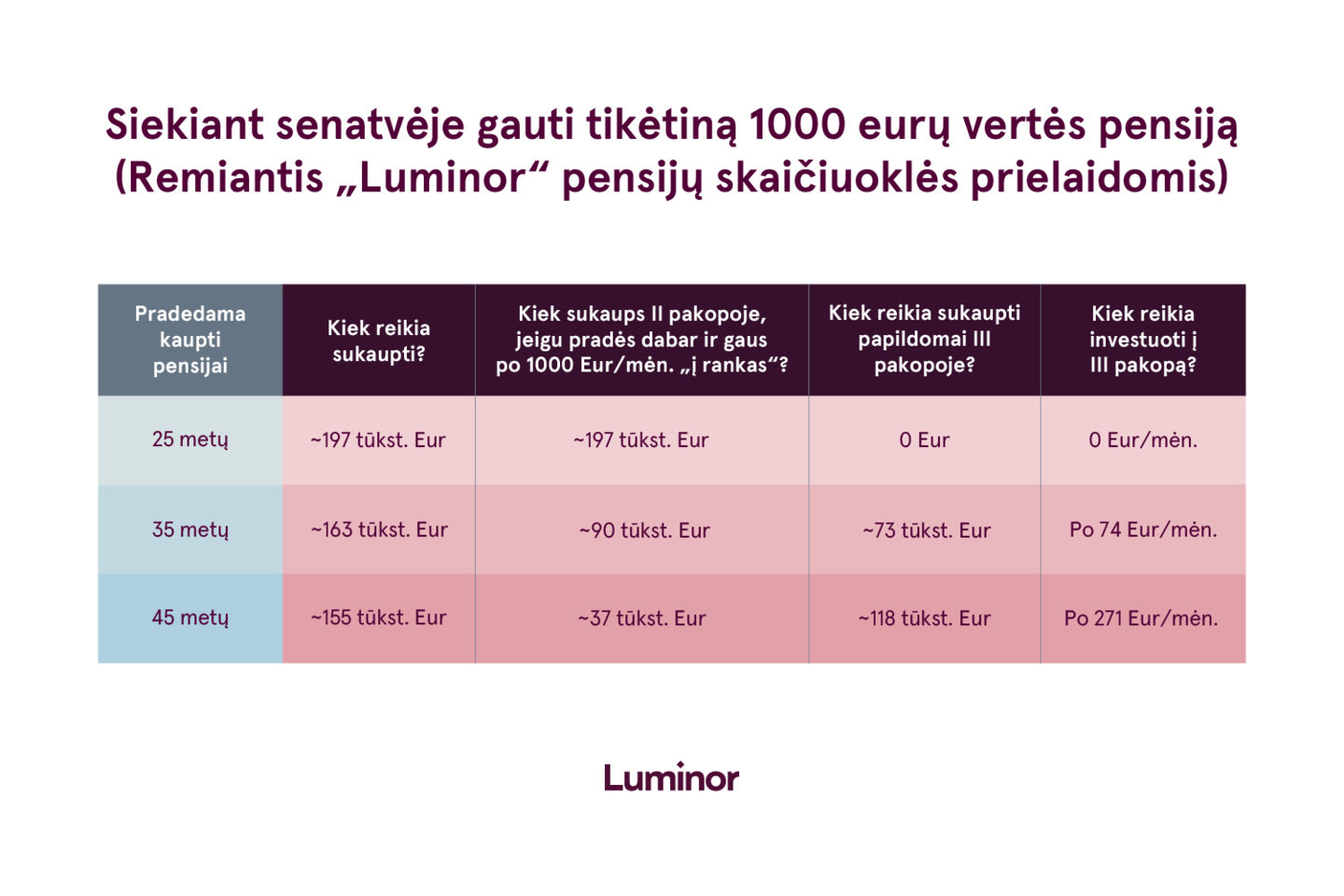

Pavyzdžiui, 25-erių metų dirbti pradėjęs ir iškart pensijai investuojantis žmogus, uždirbantis maždaug vidutinį atlyginimą – 1 tūkst. eurų „į rankas“ – ir norintis senatvėje tikėtis panašaus lygio pajamų, iki pensijos turėtų būti papildomai sukaupęs apie 197 tūkst. eurų. Tokią sumą (remiantis „Luminor“ pensijų skaičiuokle, atsižvelgiant į prognozuojamą ilgalaikę infliaciją, grąžą ir kitas prielaidas) jis galėtų sukaupti pradėjęs investuoti antroje pensijų pakopoje ir tą darydamas iki senatvės pensijos amžiaus.

„Visgi, jeigu toks asmuo investuoti pensijai pradėtų jau tik 35-erių, norėdamas gauti tikėtiną 1 tūkst. eurų dydžio pensiją, jis tikriausiai turės ieškoti papildomų investavimo būdų. Pavyzdžiui, kaupiant trečioje pakopoje ir renkantis aukštos rizikos pensijų fondus, užtektų kas mėnesį investuoti po 74 eurus – tai, palyginus, nedidelė „kaina“ už 1 tūkst. eurų per mėnesį pensijoje. Remiantis minėtais skaičiavimais, tikėtina, kad tokiam žmogui pavyktų sukaupti apie 163 tūkst. eurų“, – pažymi L.Načajienė.

Tokiomis pačiomis sąlygomis apie kaupimą susimąsčiusiam ir siekiančiam tokių pat tikslų dabartiniam 45-erių metų amžiaus žmogui reikėtų į trečios pakopos fondą kas mėnesį pervesti jau po 271 eurą. Tokiu atveju, tikėtina, kad jam pavyktų sukaupti apie 155 tūkst. eurų.

„Šie skaičiavimai yra tik orientaciniai, nes realybėje į juos įeina daug skirtingų faktorių – pavyzdžiui, visą gyvenimą besikeičianti žmogaus alga, svyravimai rinkose, kurie gali lemti didesnę teigiamą ar neigiamą grąžą, infliacija, lemianti sukauptų pinigų vertę. Tačiau tokie skaičiavimai bet kuriuo atveju atskleidžia, kad kuo anksčiau pradėsime taupyti senatvei, tuo mažiau lėšų kas mėnesį turėsime skirti investicijoms į aprūpintą ateitį“, – sako „Luminor investicijų valdymo“ vadovė.

Vis dėlto, atkreipia dėmesį L.Načajienė, kaupiant pensijų fonduose investicijų vertė gali tiek kilti, tiek kristi, todėl visuomet būtina atsižvelgti į investavimo riziką. Prieš priimant sprendimą kaupti pensiją trečios pakopos pensijų fonduose, reikia susipažinti su pensijų fondų taisyklėmis, taikomais atskaitymais, investavimo strategija bei pasitarti su pensijų fondų konsultantais.

„Reikia turėti omenyje, jog išėjus į pensiją ir norint išlaikyti prieš tai buvusį panašų gyvenimo būdą, įprastai rekomenduojama, kad pensija sudarytų apie 70–80 proc. asmens pajamų. Tačiau be abejo, tai yra orientacinis skaičius – reali situacija priklauso nuo individualaus asmens poreikių. Galbūt kažkam senatvėje užteks ir mažesnio lygio pajamų, o kai kas galbūt norės pensijoje džiaugtis didesniu pragyvenimo lygiu.

Be to, mūsų atlyginimas visą gyvenimą kinta, tad nėra lengva nuspėti, kokios bus mūsų pajamos prieš pensiją. Dėl to, patartina investuojant pensijai kartas nuo karto pasikonsultuoti su ekspertais, kurie padės rasti konkrečiam asmeniui tinkamiausią investavimo strategiją“, – sako L.Načajienė.